Elimine o “budget” anual, e aumente instantaneamente a eficácia organizacional!

Elimine o “budget” anual, e aumente instantaneamente a eficácia organizacional!

* PARTE 2 DE 2, CONCLUSÃO (continuação da edição anterior):

A esta altura, aqueles que têm fundamentado seu estilo de gestão em torno da elaboração e controle do budget anual devem estar perguntando: “Mas como gerenciar, então?!”.

Para responder esta importante questão, antes de mais nada é preciso deixar claro os seguintes pontos:

Eliminar o budget não significa eliminar o planejamento. Planejar os próximos passos de inovação e melhoria é simplesmente vital, e deve ser feito de modo participativo, envolvendo todos os níveis da organização.

Eliminar o budget não significa ficar sem objetivos. Meta numérica é uma coisa, objetivo é outra. Uma coisa é declarar “Reduzir o custo de materiais em 20% até 31/Dezembro” (uma meta numérica) e outra coisa é dizer “Reduzir o índice de refugo da matéria prima A” (um objetivo). Note que a diferença é sutil, porém importantíssima. A meta vem com uma fachada de precisão e objetividade, mas carece de fundamentação racional (como já vimos anteriormente). O objetivo tem aparência de “vago” ou “indefinido”, mas contém os três elementos necessários e suficientes para orientar a ação, pois define claramente: o sentido da melhoria (“reduzir”, no exemplo), o indicador numérico de desempenho (“índice de refugo”) e o foco da ação (“matéria prima A”).Via de regra, as metas numéricas são filhas da união incestuosa do pensamento superficial com a arbitrariedade, enquanto que os objetivos são fruto da abençoada aliança entre o planejamento (método estruturado) e a análise (ferramentas para tomada de decisão).

Eliminar o budget não significa eliminar o controle. Acompanhamento e controle é fundamental, não para apontar culpados e vociferar ordens de reação, mas para apoiar a equipe e identificar ações corretivas ao longo da execução. Como vimos, a declaração de um objetivo pressupõe a definição de um indicador numérico, cujo nível e tendência devem ser monitorados e associados ao avanço do correspondente plano de ação.

Esclarecidos os aspectos acima, recomendo os seguintes passos básicos para livrar-se da camisa de força do budget anual e fazer a organização embarcar na emocionante e gratificante expedição da Inovação e Melhoria Contínua:

• Estabeleça, difunda e inculque a ideologia empresarial (valores e missão, especialmente) em termos simples, claros e inequívocos (veja no blog outros artigos com dicas importantes sobre isso). Esse passo crítico lançará as bases de uma cultura de excelência.

• Analise criticamente as políticas e práticas da organização, e erradique aquelas que contradizem a ideologia empresarial. Isso sinalizará claramente aos colaboradores que a declaração de valores não é mero discurso.

• Inicie um processo de planejamento sistemático e participativo, que responda claramente às cinco perguntas fundamentais da Melhoria: 1) Por que mudar?; 2) O que mudar?; 3) Que direção dar à mudança?; 4) Como aterrizar a mudança no nível operacional?; 5) Como sustentar o processo de melhoria contínua?. O entregável final de tal processo de pensamento deverá ser um conjunto absolutamente coerente de projetos estratégicos e iniciativas de melhoria perfeitamente alinhados, com seus respectivos planos de ação, líderes e objetivos mensuráveis, os quais devem ser executados de maneira priorizada e disciplinada, além de serem sistematicamente acompanhados desde o nível operacional até o nível diretivo. Isso transformará radicalmente o nível de desempenho do sistema de negócios, de um barco desnorteado navegando ao sabor das ondas do mercado, a um míssil teleguiado com precisão cirúrgica.

• Estruture o trabalho de equipe em todos os níveis hierárquicos da organização e capacite cada tipo de equipe (pequenos grupos voluntários, equipes de processos, equipes de projetos e equipe gerencial) com as metodologias analíticas apropriadas. Isso formará um exército de profissionais de elite, comprometidos com a organização.

• Abandone o paradigma da Gestão por Departamentos e adote a Gestão por Processos, implementando a padronização integrada dos processos empresariais (que é completamente diferente das típicas “ilhas não-comunicantes” de processos departamentais), subordinando a estrutura vertical ao fluxo horizontal de criação de valor para os clientes e demais partes interessadas. Assegure-se de que o alcance dos processos primários estenda-se desde a investigação de mercado, passando pelo desenvolvimento de novos produtos, produção, comercialização e distribuição. Isso fará a diferença entre ter a empresa como um mero aglomerado de áreas com objetivos conflitantes, a contar com um sistema integrado de negócios, na verdadeira acepção do termo.

• Incorpore aos processos empresariais críticos as melhores contribuições das principais abordagens de Melhoria Contínua: Teoria das Restrições, Sistema Lean de Produção e Seis Sigma. Isso institucionalizará o uso sistemático de técnicas poderosas e a contínua geração de valioso know-how, não apenas metodológico mas também tecnológico.

O desafio mental e organizacional preconizado aqui é muito grande. Requer confiança nas pessoas, paixão por fazer as coisas com excelência, e o exercício de verdadeira liderança. Em compensação, as gratas surpresas no caminho e a conquista de resultados inimagináveis são coisas praticamente certas!

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

Elimine o “budget” anual, e aumente instantaneamente a eficácia organizacional!

Elimine o “budget” anual, e aumente instantaneamente a eficácia organizacional!

Coisa perigosa é pilotar uma aeronave com base em coordenadas equivocadas: onde se supunha encontrar uma pista de chegada, é possível topar-se contra uma montanha rochosa. No entanto, é exatamente isso o que fazem a maioria das empresas, quando seu direcionamento e gestão estão baseados em metas numéricas estabelecidas a priori, no clássico exercício de “budget” anual.

A cada ano, gerentes de todas as áreas iniciam uma prática que, não fosse pelo elevado nível de tensão, poderia comparar-se a um ritual de numerologia. Iniciam-se elaborados exercícios de previsão de metas que, uma vez estabelecidas, passarão a servir como referência para julgar se há boa gestão e, consequentemente, avaliar o desempenho e remuneração do pessoal.

Esse intrincado processo, cuja ênfase típica está na definição numérica de níveis de vendas e custos (e não na análise profunda e elaboração dos projetos organizacionais prioritários) pode durar até dois ou três meses, e assim são consumidos entre 16 a 25% do tempo produtivo dos gerentes e demais pessoas diretamente envolvidas. Em seguida, ao longo do ano, executivos e gerentes dedicam boa parte do tempo restante para revisar as variações com relação às metas (via de regra, totalmente aleatórias) e a iludir-se com as infundadas justificativas (apresentadas sob pressão) quanto às causas por trás das variações, sejam elas positivas ou negativas. Imediatamente após tais revisões, gerentes e seus asseclas disparam ações de reação sobre as variações negativas (o que pode aumentar ainda mais o nível de tensão e entropia) ou se acomodam e respiram aliviados caso as variações sejam positivas (o que pode dar margem a uma perigosa letargia empresarial). E assim nos aproximamos do fim do ano, quando um novo ciclo de exercício cabalístico volta a repetir-se, desperdiçando uma parte brutal do valioso tempo de gerentes e profissionais. E pior: quer seja o resultado final positivo ou negativo, os que encabeçam tais práticas saem convencidos de que exerceram bem seu papel como gestores…

Questiono em seguida tanto a origem quanto a fundamentação conceitual por trás do processo de elaboração anual de metas numéricas, para depois sugerir uma rota de escape dessa que é uma genuína e inconspícua praga empresarial.

Em primeiro lugar, a origem dessa prática vem de uma interpretação equivocada do MBO (Management by Objectives) proposto por Peter Drucker nos anos 50. Uma coisa é envolver os colaboradores na definição dos objetivos organizacionais e apoiá-los na realização dos planos (que é a ideia central do MBO) e outra coisa completamente diferente é a definição arbitrária de metas pela alta gerência e a insana cobrança de cumprimento das mesmas, imposta ao pessoal.

Em segundo lugar, centrar a gestão na definição a priori e cobrança a posteriori de metas numéricas é uma prática administrativa fundamentalmente equivocada porque assume tacitamente diversas premissas inválidas, a saber:

• “Podemos prever o futuro”. Sem justificativa racional, os que impõem metas arbitrárias ao seu pessoal assumem que podem sempre estimar, com razoável precisão, o quanto é possível melhorar um resultado, qualquer que ele seja, em toda e qualquer situação. Um mínimo de raciocínio lógico é suficiente para revelar que não temos tal capacidade de futurologia.

• “Sempre será possível atingir as metas”. Ou seja: assume-se que, por algum misterioso e desconhecido mecanismo, os recursos e as circunstâncias se ajustarão favoravelmente para cumprir as metas impostas pela direção. Muitos vão ainda mais além, crendo que quanto mais desafiadoras sejam as metas, mais será possível melhorar. Entretanto, diz a razão que todo sistema tem um limite máximo de desempenho, e se a restrição que impede o avanço não for detectada e corretamente tratada, a simples imposição de metas não causará mais que frustração às pessoas envolvidas.

• “As metas que propomos nunca são conservadoras”. Por outro lado, assume-se igualmente que o verdadeiro potencial de um processo é conhecido, de modo que as metas colocadas nunca deixarão inexplorada uma oportunidade de melhoria. O que obviamente não se sustenta como verdadeiro, e o resultado final de impor sucessivamente metas numéricas conservadoras pode ser tão somente instituir a mediocridade na organização.

• “As metas numéricas orientam as pessoas”. Essa premissa é falsa porque inverte a realidade das coisas: em vez de considerar que as ações é que geram os números, assume-se que os números (metas) é que produzirão um efeito tipo “profecia auto-realizável” e magicamente levarão aos resultados previamente estabelecidos. Vale a pena aqui constatar o óbvio: objetivos e planos de ação claros e bem fundamentados é o que de fato orienta as pessoas, mas metas numéricas arbitrárias estabelecidas a priori as acabam confundindo, porque as metas não dizem absolutamente nada a respeito de como atingi-las, enquanto que os planos de ação, sim.

Mais poderia ser dito sobre a imposição de metas numéricas (veja outros artigos relacionados no blog) mas creio que isto é suficiente para demonstrar que tal prática é um malfadado exercício de futilidade.

* FINAL DA PARTE 1 DE 2. Na próxima edição continuamos e concluímos, explicando como se pode gerenciar sem a camisa de força do “budget” anual. Não perca!

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

Preço não tem nada a ver com custo!

Preço não tem nada a ver com custo!

A afirmação acima pode parecer absurda ou até mesmo chocante, porque o paradigma vigente ensina que, para uma dada unidade de produto, “Custo + Margem = Preço”. Dentro do “Mundo do Custo” tal equação faz perfeito sentido. “Custo” aqui é o consagrado “custo unitário total do produto”‘, e resulta da soma de duas parcelas: CTV: Custo Totalmente Variável (a palavra “totalmente” significa que nesta parcela entram somente os custos que realmente variam com cada unidade vendida – não incluindo, portanto, a “mão de obra direta”) e GO(un): a parcela de gasto alocada a cada unidade do produto em questão (isto é, o rateio do Gasto Operacional total distribuído sob algum critério arbitrário, às unidades do produto). Sobre este Custo Unitário do Produto acrescentamos uma “margem compensadora” para chegar a um “preço justo”, o qual em seguida tratamos de impor ao mercado. O problema aqui é que tal prática, verdadeira vaca sagrada da administração, é contra-producente porque pode disparar duas formas de perder rentabilidade: por um lado, perder vendas de clientes que não estão dispostos a pagar o tal “preço justo”, e por outro, perder dinheiro de clientes que, por darem muito valor ao produto, estariam dispostos a pagar além do “preço justo”.

A esta altura alguém pode questionar: “mas se vendermos por menos sacrificamos a margem!”. Para respondermos a isto e termos uma percepção mais exata da realidade, temos que “pensar fora da caixa”, isto é, adotar um novo paradigma: o “Mundo do Throughput”. Para não redundar o que já discutimos em edições anteriores, recomendo ao leitor que leia como introdução os seguintes artigos deste blog: “O Paradigma do Mundo dos Custos” e “Custo do Produto: já é tempo de exorcizar este fantasma contábil”.

Voltando à reserva levantada no início do parágrafo anterior: a primeira reflexão a fazer é se a razão pela qual estamos no negócio é “assegurar a margem unitária” ou “gerar dinheiro”. No Mundo do Custo essas duas coisas parecem sinônimas. Mas no Mundo do Throughput podemos ver claramente que não. Explico: a ideia de que se vendermos com margem unitária baixa ou zero não seremos rentáveis é falsa, porque se apóia numa premissa igualmente falsa: a de que a venda de uma unidade de produto só gera lucro se o preço de venda superar seu custo unitário total. Na verdade, basta que uma unidade de produto seja vendida por um preço acima do seu CTV, que ela já começa a contribuir com uma entrada real de dinheiro no sistema de negócio. Esta contribuição é o que chamamos de “throughput unitário” gerado pela venda (Throughput unitário = Preço de Venda – CTV). Se houver mercado para gerar Throughput Total suficiente para cobrir o Gasto Operacional Total, seremos rentáveis, mesmo vendendo produto com “margem unitária” baixa, zero, ou até mesmo negativa!

Para ilustrar este ponto, usemos um exemplo didático (se quiser, confira com seu próprio cálculo): suponha que uma unidade de negócios fabrica e vende um único produto, cujo custo totalmente variável CTV(un)=12,00 com preço de venda PV(atual)=25,00 e demanda mensal D(atual)=10.000. Seu gasto operacional mensal atualmente é de 100.000,00. Portanto, pela análise tradicional de custos, distribuindo o GO total às 10.000 unidades, temos um rateio unitário GO(un)= 10,00, que somado ao CTV resulta num custo unitário total C(un)=22,00. Portanto a margem de lucro do produto é ML= 25,00 – 22,00 = 3,00. Assim, esta empresa está gerando 30.000,00 de lucro líquido cada mês. Agora suponha que aparece um distribuidor que quer fazer negócio com o produto, comprando-o por atacado. Ele oferece comprar 8.000 unidades por mês, mas exige um desconto importante que lhe assegure rentabilidade: ele propõe PV= 17,00 (32% de desconto!). Porém, para aumentar a produção mensal de 10.000 para 18.000 (quase o dobro) será necessário aumentar o GO mensal em 25.000,00; portanto o GO total passaria para 125.000,00. O cálculo tradicional, baseado na Contabilidade de Custos, decidiria sobre a viabilidade da proposta calculando o custo unitário do produto na nova condição de negócio, para em seguida verificar qual seria a margem o produto com desconto. O rateio do custo fixo total agora seria GO(un)= 125.000/18.000= 6,94. Acrescentando o CTV de 12,00 o custo unitário total ficaria C(un)= 18,94. De onde se conclui, pela análise tradicional, que a margem do produto com desconto seria negativa: ML(un)= 17,00 – 18,94= -1,94. Portanto, o negócio com o distribuidor geraria uma perda de 8.000 x (-1,94) = -15.520,00. A resposta, evidentemente, seria dizer “não” e pedir a esse “mercenário” que vá oferecer maus negócios a fabricantes que não sabem calcular seus custos.

Vejamos agora a que conclusão chegaríamos analisando a mesma situação com a Contabilidade de Throughput. Se o CTV=12,00 então cada unidade vendida geraria throughput unitário T(un)= 17,00 – 12,00= 5,00. Portanto o throughput mensal seria de T(total)= 8.000 x 5,00= 40.000. Isto mais do que compensa o aumento de 25.000 no GO total.

Portanto, o negócio com o distribuidor acrescentaria 15.000 sobre o lucro líquido mensal, que passaria a ser de 45.000,00 (um aumento de 50% na lucratividade). Excelente negócio! Em vez de “despachar” o distribuidor pela porta dos fundos, o convidaríamos para um almoço em restaurante de luxo, para celebrar o contrato. Chegamos assim a uma decisão diametralmente oposta à indicada pela Contabilidade de Custos.

Qual foi o problema com o cálculo tradicional? Por que a Contabilidade de Custo nos levou a perder uma boa oportunidade de aumentar o lucro? Por causa do rateio do custo fixo, necessário para chegar ao “custo unitário do produto”. Foi aí que nossa visão de negócio foi distorcida!

Além disso, e para concluir: preço e custo são parâmetros financeiros cujas origens são, de fato, completamente independentes. Custo tem a ver com a criatividade e capacidade técnica de produção (algo interno à empresa), enquanto que preço tem a ver com a atratividade ou percepção de valor aos olhos do cliente (algo externo à empresa). A questão central é o quanto podemos ser rentáveis praticando certo tipo de preço no mercado, e para responder corretamente a isto não temos que, e nem devemos calcular o “custo unitário do produto” usando a tradicional alocação de custos fixos, a qual é extremamente complicada, desnecessária e distorce nossa percepção da realidade. Recomendo, portanto, que você adote o paradigma do Throughput e deixe de usar o conceito de “custo unitário do produto”, fazendo com essa vaca sagrada da Contabilidade de Custos um delicioso churrasco!

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

Como avaliar o desempenho de projetos e processos empresariais

Como avaliar o desempenho de projetos e processos empresariais

Concluímos nesta edição nossa série sobre gestão do desempenho de projetos e processos (ver artigos “Gestão do desempenho é fundamental, mas… desempenho de quê?” e “Novos cargos no ambiente de Gestão por Processos”).

Vimos no primeiro artigo da série o conceito de que “Todo resultado empresarial relevante é obtido através de processos ou projetos organizacionais; nunca através de departamentos isolados”. Logo, gerenciar o desempenho organizacional significa planejar, controlar e melhorar o desempenho dos processos e projetos que a organização realiza em sua operação (e nada mais além disso!). De passagem, vale comentar que esta conclusão chega a ser óbvia de intelectualizar, porém raramente a vemos funcionando na prática das empresas. Porque, na grande maioria das organizações, a “gestão” se resume ao simples controle do cumprimento das metas estabelecidas no rito orçamentário anual, mais ou menos ao estilo checklist: “Cumpriu? Parabéns!”; “Não cumpriu? Dá-lhe pressão para cumprir…”

Ao levantar a vista além dos muros departamentais e contemplar o fluxo integrado de atividades através das diferentes áreas (a cadeia de processos empresariais), deveria ficar evidente que a nova visão de processos integrados requer uma erradicação dos múltiplos “indicadores locais” (orientados a departamentos e áreas isoladas) e sua substituição por um pequeno conjunto de indicadores globais de desempenho do fluxo de processos (sobre este ponto, ver a série “Os sete piores erros no uso de indicadores de desempenho”, especialmente o “Erro 4: usar indicadores de eficiência local”, descrito na Parte 2 dessa série de 3 artigos). Esse novo enfoque não apenas aumenta imediatamente a eficácia do controle gerencial como também simplifica e agiliza dramaticamente o tempo e complexidade do levantamento e análise de dados.

O controle gerencial daquele conjunto de indicadores de desempenho dos processos e projetos deveria ter também outro importantíssimo atributo: ser visual. Para saber se o seu atual sistema de indicadores cumpre esse requisito de controle visual, basta aplicar o seguinte teste: ao entrar no “gemba” de uma dada operação (processo ou projeto empresarial), se você, com uma única mirada, consegue rapidamente saber: a) qual é o plano de trabalho (isto é, como deve fluir o trabalho que se realiza), e b) se existe algum desvio em relação ao plano, então existe controle visual em tal operação. Caso contrário, se você tem que fazer várias perguntas às pessoas envolvidas, ou tem que acessar o sistema informático para abrir janelas e relatórios (não importa quão “visuais” sejam esses) então não há controle visual. Sobre este ponto, refira-se ao “Erro 7: sepultar indicadores” descrito na Parte 3 da série mencionada no parágrafo anterior.

Concluindo e resumindo: a constatação de que “gerenciar uma unidade de negócios é o mesmo que gerenciar o desempenho de seus projetos e processos” nos leva a reconhecer os seguintes requisitos para um sistema de controle gerencial do desempenho:

• Deve permitir monitorar o desempenho do fluxo global de atividades (de um ou mais processos ou projetos empresariais)

• Deve focar-se em poucos indicadores fundamentais, que permitam avaliar se o processo (ou cadeia de processos) em questão está cumprindo sua finalidade, ou se o projeto em questão está no bom caminho para entregar o resultado final desejado (“deliverable”).

• Deve ter controle visual, conforme definido anteriormente.

Qualquer sistema de controle do desempenho que cumpra tais requisitos básicos será simples, ágil e altamente eficaz. Para conhecer a particular solução desenvolvida pela Qualiplus para tal fim, com base em muitos anos de experiência, digite “Visual Performance Management” no campo de busca do nosso website! Caro colega, contribua com suas opiniões, comentários e experiências sobre essa importante questão de gerenciar o desempenho dos projetos e processos empresariais. Participe! Se nossos artigos têm agregado valor à sua vida profissional, “curta” nossas publicações no Facebook.

Caro colega, contribua com suas opiniões, comentários e experiências sobre essa importante questão de gerenciar o desempenho dos projetos e processos empresariais. Participe! Se nossos artigos têm agregado valor à sua vida profissional, “curta” nossas publicações no Facebook.

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

Novos cargos no ambiente de Gestão por Processos

Novos cargos no ambiente de Gestão por Processos

No artigo anterior (“Gestão do desempenho é fundamental, mas… desempenho de quê?”) afirmamos que “Todo resultado empresarial relevante é obtido através de processos ou projetos organizacionais; nunca através de departamentos isolados.” Concluímos então que a Gestão por Processos é o antídoto contra os males crônicos do velho paradigma da “Gestão por Departamentos”, pois essa nova forma de administração subordina a estrutura vertical de departamentos e a coloca a serviço do fluxo horizontal de criação de valor, integrando efetivamente as diferentes áreas através de processos empresariais padronizados. Nesta edição esclarecemos alguns aspectos importantes que devem ser observados para que a Gestão por Processos funcione bem.

O primeiro ponto vital a destacar é a nova figura do líder de processo, um cargo que não existe na Gestão por Departamentos. Como o próprio nome diz, o líder de processo é o responsável primário por liderar a equipe de processos no dia-a-dia de trabalho, a fim de que a finalidade do processo seja cumprida da maneira mais eficaz possível. Entre suas tarefas típicas estão: elaborar o plano de trabalho diário (no caso de processos com volume considerável de transações), definindo prioridades e ajustes; realizar a revisão periódica do desempenho do processo juntamente com a equipe, e coordenar os esforços de melhoria contínua.

Note que tal coisa implica uma mudança radical no papel dos gerentes ou chefes das áreas funcionais, pois na nova estrutura de processos já não são eles quem definem as prioridades rotineiras, mas sim os líderes de processo! Em outras palavras, os membros da equipe de cada processo (composta por cargos das diferentes áreas verticais) já não recorrem a seus chefes departamentais para perguntar “e agora, o que é que eu faço?”, pois eles já não intervêm diretamente no fluxo de atividades do processo. Caso trate-se de uma tarefa rotineira, a resposta para tal pergunta já estaria respondida no momento em que a equipe padronizou o processo. E se se trata de responder a alguma situação especial, é o líder do processo que está em melhor posição para prover orientação.

Mas se já não são os chefes ou gerentes de departamentos os que definem as prioridades de trabalho, o que lhes cabe fazer na nova estrutura de Gestão por Processos? O papel insubstituível de “coach” do seu pessoal técnico (os quais tipicamente participam de vários processos). Entre as preocupações relativas a seu pessoal deveriam estar coisas do tipo: “será que cada um dos meus colaboradores tem o perfil de conhecimentos requeridos pelo processo, hoje e no futuro?”; “são colaboradores multifuncionais? podem intervir em diferentes processos?”.

Mas dizer que os gerentes funcionais já não intervêm diretamente na rotina diária dos processos não significa aliená-los da dinâmica dos processos ou isentá-los de responsabilidade sobre os mesmos, pois no novo paradigma de gestão surge também o cargo de gerente de macroprocesso, normalmente ocupado pelo gerente funcional da área mais diretamente envolvida num determinado conjunto de processos afins (os macroprocessos). A principal função de um gerente de macroprocesso é assegurar que o conjunto de processos sob sua responsabilidade estão operando de maneira harmoniosa, cumprindo a finalidade estabelecida para o macroprocesso. Para isso, realiza a análise periódica do desempenho de cada processo do macroprocesso em questão, juntamente com seus líderes, apoiando as diferentes equipes em seus esforços de melhoria contínua.

Por aí podemos apreciar um cenário de trabalho bem diferente do tradicional. Na próxima edição, veremos algumas dicas sobre como, nesse novo ambiente, podemos avaliar de maneira prática, simples e eficaz o desempenho de processos e projetos empresariais. Até lá, deixo algumas questões para reflexão e comentários: Na sua empresa existe de fato a Gestão por Processos? Ela tem as características que estamos descrevendo aqui? Contribua relatando sua experiência; acrescente seus comentários valiosos!

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

Gestão do desempenho é fundamental, mas… desempenho de quê?

Gestão do desempenho é fundamental, mas… desempenho de quê?

Todos no mundo dos negócios buscam resultados, por razões óbvias. Reconhecendo que os resultados não vêm se não houver um acompanhamento dos mesmos, todos se metem em alguma forma de controle. E é justamente aí que alguns gestores fracassam (no pior dos casos) ou que a grande maioria se enredam na penosa rotina diária de verter muito sangue, suor e lágrimas, isto é, realizar muito esforço desnecessário para melhorar o desempenho organizacional, mais ou menos como carregar no braço (sem descanso) uma mala de paralelepípedos (sem alça) ou engajar-se numa briga de foice morro acima.

Chega a ser triste constatar que, na maioria dos casos, os gerentes (em todos os níveis hierárquicos) dedicam cerca de 80% de seus dias (e às vezes toda sua vida produtiva) à ingrata atividade de “apagar incêndios”, isto é, reagir a problemas que, em 80% ou mais dos casos, simplesmente poderiam ter sido prevenidos. Arrisco afirmar que tais incêndios emanam fundamentalmente de três dilemas administrativos não satisfatoriamente resolvidos, os quais enuncio a seguir, na voz de um atribulado executivo:

- O dilema da atenção: “Por um lado tenho que envolver-me em dar respostas imediatas às urgências do dia-a-dia (para servir os clientes atuais) mas ao fazer isto não consigo dedicar tempo a pensar e agir estrategicamente (para assegurar o futuro da empresa)”.

- O dilema do controle: “Por um lado tenho que acompanhar os resultados de cada departamento da empresa (participando de múltiplas e intermináveis reuniões), a fim de garantir o bom desempenho, mas ao fazer isto sinto que perco a visão do negócio como um todo e de alguma forma não obtemos uma melhoria expressiva e sustentável do desempenho global”

- O dilema da informação: “Por um lado necessito informação de cada aspecto do negócio, para analisar e tomar decisões, mas ao fazer isto sou bombardeado com tamanho volume de dados que não consigo achar a agulha no palheiro…”

O caminho para a solução definitiva de tais dilemas começa com a identificação de pelo menos uma premissa inválida sobre a qual os mesmos se apóiam. Faltaria espaço aqui para uma discussão mais extensa nesse sentido, de modo que vou direto para o âmago da questão: todos os três dilemas gerenciais declarados acima têm sua origem no paradigma vigente de administração: o fracionamento e manejo da empresa através de departamentos estanques (os famosos “silos” ou “feudos” organizacionais resultantes do que chamo “paradigma da fragmentação” – ver artigos anteriores). Senão, vejamos:

- Por que é que gerentes de alto nível têm que estar envolvidos nas urgências do dia-a-dia? (o dilema da atenção). Porque os processos interdepartamentais não estão identificados e padronizados, o que inevitavelmente gera má comunicação e integração entre as áreas, e que finalmente resulta em urgências e “incêndios”.

- Por que é que os executivos têm que controlar o desempenho de cada departamento separadamente? (o dilema do controle). Porque é assim que vemos e gerenciamos a empresa: como um aglomerado de áreas e departamentos, e não como um sistema integrado de negócios.

- Por que é que executivos têm que receber e analisar múltiplas informações de todas as áreas? (o dilema da informação).

Porque ao fracionar a empresas em áreas e departamentos isolados, desenvolvemos a falsa impressão de que tudo tem a mesma importância, e a partir daí achamos que todas as partes têm que reportar informação sobre o seu desempenho individual.

Se aprofundarmos o pensamento a partir de tais constatações, poderemos chegar uma premissa inerente ao citado paradigma da fragmentação: a de que “todo resultado é gerado pelas áreas e departamentos da empresa”. Permitam-me afirmar que tal premissa é falsa! Na verdade, os resultados de maior impacto para o negócio não vêm de áreas isoladas, mas sim do fluxo de atividades de criação de valor que cruzam as várias áreas e departamentos. Se tal fluxo de atividades for repetitivo, temos um processo inter-departamental. Se porém tal fluxo ocorre uma única vez, temos um projeto empresarial. O que nos leva a reconhecer e adotar uma nova premissa que substitui a anterior: “todo resultado relevante é obtido através de processos ou projetos organizacionais”. Em qualquer dos casos (processos ou projetos), se o fluxo horizontal de atividades que integram as diferentes áreas envolvidas não estiver claramente identificado, padronizado e gerenciado eficazmente, não será possível obter resultados consistentes, e muito menos sustentar a melhoria contínua do desempenho global. O que nos leva à conclusão de que a tradicional Gestão de Departamentos deve ser erradicada e substituída por uma metodologia eficiente para gerenciar processos e projetos. Em outras palavras, no caso de resultados repetitivos (processos) devemos contar com técnicas consistentes para padronizar as atividades rotineiras e orientar o trabalho das equipes de processos; no caso de resultados pontuais (projetos) devemos contar técnicas consistentes para padronizar a forma como planejamos e executamos projetos eficazmente, orientando o trabalho das equipes de projetos (o que acaba sendo também um processo de Gerenciamento de Projetos). Portanto, visto de modo amplo, a Gestão por Processos é o antídoto contra a Gestão de Departamentos. Como já afirmamos em artigos passados, implementar a Gestão por Processos não significa cometer o erro crasso da “Reengenharia de Processos”, que pregava a “destruição” dos departamentos. Isso sempre soubemos que não funciona. Trata-se, porém de subordinar a estrutura vertical de departamentos e colocá-la a serviço do fluxo horizontal de criação de valor, integrando-os efetivamente através de processos empresariais padronizados.

Contemplar a empresa dessa maneira global e sistêmica imediatamente traz à tona a questão de como gerenciar a rotina de trabalho nesse novo ambiente. Como acompanhar de maneira simples e eficaz o desempenho de processos e projetos? Quais indicadores devem ser acompanhados? Que devemos fazer para que funcionem como ferramentas para alinhar os esforços do pessoal e orientá-los a tomar decisões corretas, que melhorem o desempenho global? Essas e outras questões trataremos de responder na próxima edição. Fique ligado!

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

Os sete piores erros no uso de indicadores de desempenho (Parte 3 de 3)

Os sete piores erros no uso de indicadores de desempenho (Parte 3 de 3)

(continuação da edição anterior)

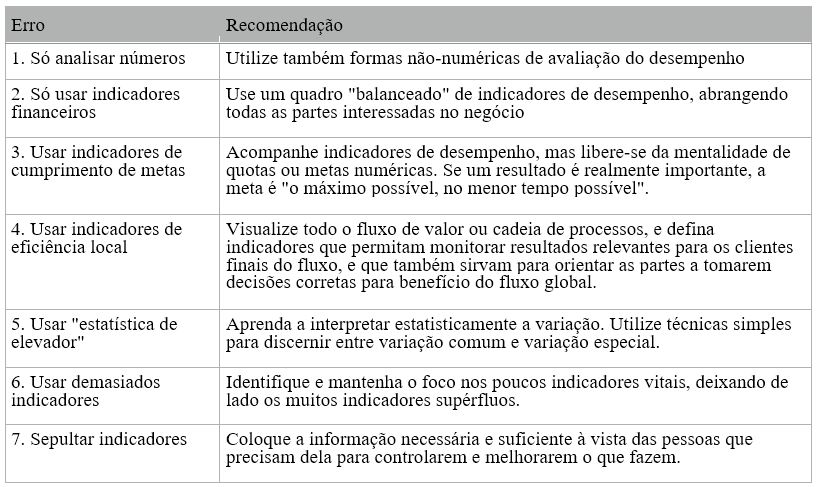

Erro 6: Usar demasiados indicadores. Este erro também é uma consequência do “paradigma da fragmentação”. Ao dividir a empresa em departamentos, áreas ou mesmo processos, a tendência natural é considerar que todas as partes são igualmente importantes, e que portanto devemos monitorar o desempenho de cada uma. E com a facilidade dos sistemas informáticos, rapidamente se acumulam dados em grande quantidade. Além do desperdício de tempo e recursos, o principal problema resultante é a falta de foco. Se tudo eh importante, então nada é importante. E muito provavelmente não são medidos (ou não recebem a devida atenção) os números mais importantes da organização. Como recomendação geral, uma unidade de negócios não deveria ter mais do que 10 ou no máximo 20 indicadores globais de desempenho, cobrindo todos os resultados vitais da organização.

Erro 7: Sepultar indicadores. Na maioria dos casos que se vê por aí, os números que as pessoas precisam controlar (seja na operação ou na gestão) estão enterrados em algum computador. Isso normalmente faz com que tais dados importantes não estejam prontamente disponíveis, mas a uma certa distância das pessoas, seja no tempo e/ou no espaço. Em processos operacionais, é preciso trazer a informação chave e colocá-la à vista do pessoal, para que não tenham que deslocar-se ou desviar sua atenção da operação. E em processos de gestão, é preciso colocar todos os resultados importantes simultaneamente à vista, para permitir uma análise sistêmica. Apesar de que hoje em dia as telas ou monitores grandes possam proporcionar visibilidade, e os tablets ofereçam portabilidade, a solução mais funcional e econômica para a questão da gestão à vista ainda são os velhos e confiáveis painéis ou quadro de indicadores. É claro que estes dão mais trabalho que aqueles, pois o trabalho de atualização da informação é manual, mas em compensação toda a informação relevante pode ser acessada com uma única mirada.

Como recapitulação e conclusão desta breve análise, podemos resumir na tabela seguinte algumas recomendações quanto ao uso dos indicadores de desempenho:

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

Os sete piores erros no uso de indicadores de desempenho (Parte 2)

Os sete piores erros no uso de indicadores de desempenho (Parte 2)

(continuação da edição anterior)

Erro 4. Usar indicadores de eficiência local. Este é um sintoma do “paradigma da fragmentação”, que se fundamenta na premissa equivocada de que “se cada parte realiza sua função, então o sistema como um todo estará operando em seu ponto ótimo”. Aplicado à estrutura organizacional de uma empresa, isto implica dividi-la em áreas funcionais ou departamentos, e em seguida definir objetivos para cada parte. E assim por diante: dentro de cada área (por exemplo a Produção) o procedimento é o mesmo, dividindo-o em sub-áreas (por exemplo Materiais, Manufatura, Engenharia de Processos, Qualidade, Expedição etc.), cada qual com seus respectivos indicadores locais ou específicos (por exemplo: nível de inventário, taxa de utilização de ativos, custo de produção, nível de qualidade do produto final). O que leva a pelo menos dois efeitos negativos: primeiro, as partes perdem a visão do fluxo global de trabalho que as integra e, segundo, seus “clientes” passam a ser os respectivos indicadores locais, ou seja, as partes agora se dedicam a “servir” o cumprimento ou “otimização” de seus números isolados. E ao contrário da sonhada otimização do desempenho da empresa, o resultado inevitável será a geração de conflitos internos e a sub-otimização do desempenho global! Por exemplo: o departamento de Materiais reduz o estoque de certas matérias-primas (para melhorar seu indicador de inventário), mas variações no mix de demanda acabam causando paradas no departamento de Produção por falta de materiais (o que prejudica a taxa de utilização de ativos e o custo unitário de manufatura); Engenharia de Processos implementa idéias que aumentam a velocidade da linha (a fim de reduzir o “custo unitário de manufatura”) mas isso deteriora o índice de qualidade do produto final. Enquanto tudo isso acontece, lá fora existem clientes insatisfeitos com o tempo de resposta e a disponibilidade do produto final (indicadores que, curiosamente não são responsabilidade de nenhuma área específica e que portanto podem não estar sendo monitorados). Como consequência, a empresa perde oportunidades de venda e reduz sua participação no mercado. A saída para tais dilemas e incoerências consiste em identificar com clareza os processos empresariais que cruzam e integram as diferentes áreas e departamentos e, somente para tais processos, definir indicadores globais de desempenho. O que imediatamente elimina a multiplicidade de esforços improdutivos de coleta de dados e elaboração de relatórios, além de subordinar as diferentes áreas ao fluxo horizontal de processos e promover o alinhamento dos esforços para dar melhor serviço ao cliente final.

Erro 5. Usar “estatística de elevador”. Esse erro resulta de confundir dois tipos distintos de variação: aquelas que são puramente aleatórias e intrínsecas do processo do qual se origina o indicador em questão (o que chamamos de “variação comum”), e a variação provocada por causas esporádicas, externas ao processo (chamada de “variação especial”). Mais precisamente, o erro está em confundir variação comum com variação especial. Explico, tomando como exemplo um indicador de vendas: ao comparar dois valores consecutivos, é altamente provável que eles sejam diferentes. Tomando como referência o primeiro valor, muito provavelmente o segundo ponto sobe ou baixa, não como resultado de alguma ação específica que tenhamos tomado antes, mas como resultado puramente aleatório de uma infinidade de causas naturais do processo (variação comum). Particularmente, se um valor se afasta razoavelmente da média, é muito provável que o próximo valor seja “atraído” em direção à mesma, já que é em torno da média que se concentram a grande maioria dos pontos. Suponha que tenhamos, por mero acaso, um valor de vendas relativamente baixo. Falto de maior conhecimento de como interpretar corretamente a variabilidade do processo de vendas, o gerente responsável reage àquele dado isolado e decide convocar o indivíduo ou equipe que reportou a informação, aplicando-lhe(s) uma repreensão ou discurso exortativo. O pessoal sai então desesperado para tentar vender mais (sem porém ter a menor ideia de qual tenha sido o seu erro, e muito menos do que fazer especificamente para que as vendas aumentem). É claro que, por mera questão probabilística (sem qualquer relação com o apelo do gerente ou com o esforço da equipe), o próximo valor das vendas será maior. O que produz um duplo engano: por um lado o gerente sai convencido de sua habilidade de “motivar” o pessoal, e por outro os vendedores se entusiasmam com sua “capacidade de reação”. Agora imagine a situação oposta, quando se obtém (por mero acaso) vendas relativamente altas. De novo o gerente reage e, para não dar a entender que é um chefe que só vê o lado ruim das coisas, decide elogiar e premiar o indivíduo ou equipe responsável pelo bom resultado. O pessoal então recebe de muito bom grado o reconhecimento, sem porém ter a menor idéia de o que é que fizeram de diferente para conquistar tal honraria. Novamente entra em cena a Senhora Probabilidade, e é claro que o próximo valor de vendas será menor do que o anterior. O que leva aquele gerente a concluir que não se pode elogiar as pessoas, que elas já ficam muito convencidas e tiram o pé do acelerador. Multiplique tais ocorrências ao longo do tempo, e o resultado será um gerente amargurado e uma equipe ressentida e desorientada, além de um processo que apresenta um desempenho crônico, sem um tendência expressiva de melhoria. A solução para este erro está a apenas umas poucas horas de treinamento, para que o gerente entenda a natureza da variação e saiba como aplicar um critério estatístico para interpretá-la corretamente e tomar decisões mais acertadas.

(continua na próxima edição)

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

Os sete piores erros no uso de indicadores de desempenho

Os sete piores erros no uso de indicadores de desempenho

Circula por aí o ditado “o que não se mede não pode ser gerenciado”. E muitos o interpretam da seguinte maneira: “se estamos medindo, então estamos gerenciando”. Ledo engano: é perfeitamente possível usar indicadores e não estar exercendo a verdadeira gestão. Discuto aqui os que, na minha opinião, são os erros “top seven” na questão de indicadores de desempenho organizacional. Se você é um gerente ou alto executivo, sugiro que use essa lista como um “teste de sanidade” de como sua empresa usa indicadores. Já lhe adianto que vai ser difícil escapar ileso desse “checkup”…

Erro 1: Só analisar números. Deming já alertava que os principais números de um negócio são desconhecidos e “inconhecíveis”. Por exemplo: quantas vendas estamos perdendo devido a clientes insatisfeitos ou por falta de inovação? Mas muitos reduzem a “gestão” à simples verificação de resultados numéricos, mais ou menos como quem controla o placar de uma jogo. Isso é o que eu chamo de gestão símia. Até um chimpanzé é capaz de detectar se um número subiu ou baixou. Além disso, “administrar” com base apenas em números é como dirigir um automóvel olhando apenas para o espelho retrovisor. Há certas questões vitais que apontam para o futuro e que são impossíveis ou muito difíceis de traduzir numericamente, como por exemplo: Estamos realmente sintonizados com o que vai na cabeça dos clientes, em seus diferentes segmentos? Conhecemos profundamente seus problemas e necessidades? Quais são as melhores oportunidades do mercado, neste exato momento? Temos respostas atrativas para tais coisas, mais do que os concorrentes? O que é que nos está impedindo de crescer? Qual é o nosso “core problem”, hoje? E muitas outras. Portanto, a questão é medir, sim, mas que os números sejam apenas uma das vertentes que se consideram com o propósito de lançar luz sobre o processo de análise, reflexão e tomada de decisões.

Erro 2: Só usar indicadores financeiros. Os resultados financeiros são simplesmente vitais, mas no fundo são apenas isso: resultados. Embora importantes e absolutamente indispensáveis de serem medidos e controlados, os números do “bottom line” monetário são “lagging indicators” (indicadores reativos), pois muita água já passou por debaixo da ponte quando chegamos aos resultados de rentabilidade. É preciso usar também os “leading indicators” (indicadores proativos) que permitam monitorar outras dimensões vitais do negócio, tais como o nível de inovação da empresa, a satisfação dos clientes, o nível de competência profissional e o comprometimento dos colaboradores, para citar apenas alguns exemplos. Esse foi o importante recado de Kaplan e Norton no início dos anos 90, ao introduzirem o conceito do BSC (“Balanced Scorecard”). Como já tratamos em outros artigos desse blog (entre eles “O Paradoxo da Lucratividade”) as empresas mais rentáveis do planeta são aquelas que, paradoxalmente, não pautam suas ações pelo lucro, mas sim em um propósito central mais nobre que vai além de simplesmente gerar dinheiro. E o conjunto de indicadores de desempenho deve refletir em termos numéricos esse enfoque mais amplo.

Erro 3: Usar indicadores de cumprimento de metas. O conceito de administrar com base no cumprimento de metas predefinidas está tão arraigado nas mentes e corações da esmagadora maioria dos administradores que estou certo de que o que vou dizer aqui será considerado sacrilégio. Mas considere por um momento a possibilidade de que uma empresa não estabeleça e não exija o cumprimento de metas numéricas estabelecidas a priori (o que não quer dizer que o desempenho não seja monitorado). Ao fazer isso, alguns benefícios relevantes são imediatamente assegurados: a) a empresa fica livre da mediocridade, pois evita que a equipe respire aliviada e pare de se esforçar quando metas fáceis de atingir são conquistadas; b) a equipe fica livre de um pesado clima de frustração (mesmo após ter feito um excelente trabalho) quando metas irrealistas não são atingidas. A esta altura alguém poderia argumentar: “Mas como trabalhar sem metas?!”. Bem, não estabelecer metas numéricas não significa ausência de objetivos. Uma coisa é elaborar objetivos estratégicos e decidir as correspondentes táticas, como resultado de um abrangente e profundo exercício de planejamento, e outra coisa completamente diferente é estabelecer arbitrariamente certas metas numéricas, após uma análise superficial. Por exemplo: “aumentar substancialmente as vendas no canal atacadista” (objetivo estratégico) através de “garantir a reposição em 24 horas do produto vendido e a substituição de produto que não gira” (a correspondente tática) é muito diferente de impor uma meta numérica tipo “aumentar 35% as vendas em todos os segmentos até Janeiro de 2014”. O exemplo anterior (estratégia e tática) serve para orientar e alinhar esforços, enquanto o segundo exemplo (meta numérica), ao contrário, pode disparar esforços divergentes, acirrar conflitos e acumular frustrações.

Ainda sobre este ponto, um segundo questionamento poderia ser: “Mas sem metas o pessoal vai ‘folgar’…”. Essa objeção resulta de adotar, lá no fundinho do coração, duas premissas a respeito das pessoas, a saber: que “as pessoas são naturalmente apáticas em relação ao trabalho, e portanto precisam de estímulo externo”, e que “a recompensa financeira é o melhor ou principal fator de motivação”. Falta espaço aqui para elaborar sobre esses pontos já abordados em artigos anteriores (veja, por exemplo, o artigo “O Paradigma da Indolência Humana”) mas ambas as premissas são falsas! A verdade é que planejamento, boa gestão e obtenção de resultados sustentáveis não tem nada a ver com o estilo vigente de declarar metas numéricas a priori e cobrar seu cumprimento a posteriori.

(continua na próxima semana)

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

O Dilema da Melhoria

O Dilema da Melhoria

No artigo anterior (“Lean aumenta o custo!”) vimos um exemplo de como a adoção de uma ferramenta sem o entendimento da filosofia por trás da mesma pode causar danos importantes no desempenho organizacional. Aquele foi apenas um exemplo, pois infelizmente já vi casos similares acontecerem na implementação de distintas ferramentas de melhoria, em diversas empresas, e em diferentes países. O que nos leva a pensar sobre o porquê de tais coisas acontecerem. A resposta simplória seria: “Porque eram líderes incompetentes!”. Mas todos esses casos que vivenciei ocorreram sob a direção de gestores capacitados e sinceramente empenhados em buscar (às vezes desesperadamente) uma melhoria substancial nos resultados de negócio. Partindo do princípio de que as pessoas são boas (e além disso não são estúpidas), o caminho da explicação passa por identificar as premissas equivocadas sobre as quais aqueles gerentes basearam suas decisões infelizes. Tratemos de buscá-las aqui.

No artigo anterior (“Lean aumenta o custo!”) vimos um exemplo de como a adoção de uma ferramenta sem o entendimento da filosofia por trás da mesma pode causar danos importantes no desempenho organizacional. Aquele foi apenas um exemplo, pois infelizmente já vi casos similares acontecerem na implementação de distintas ferramentas de melhoria, em diversas empresas, e em diferentes países. O que nos leva a pensar sobre o porquê de tais coisas acontecerem. A resposta simplória seria: “Porque eram líderes incompetentes!”. Mas todos esses casos que vivenciei ocorreram sob a direção de gestores capacitados e sinceramente empenhados em buscar (às vezes desesperadamente) uma melhoria substancial nos resultados de negócio. Partindo do princípio de que as pessoas são boas (e além disso não são estúpidas), o caminho da explicação passa por identificar as premissas equivocadas sobre as quais aqueles gerentes basearam suas decisões infelizes. Tratemos de buscá-las aqui.

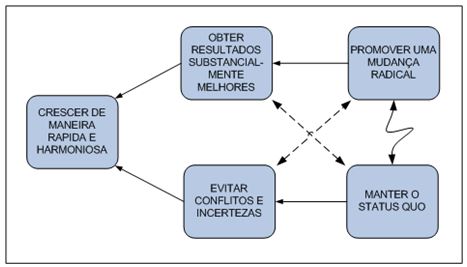

Creio que o dilema fundamental enfrentado por quem busca um crescimento rápido e harmonioso em seus empreendimentos está em, por um lado, obter resultados substancialmente melhores (e para isso a ação requerida seria promover uma mudança radical na forma como as coisas são feitas), e por outro lado evitar conflitos e incertezas (e para isso a ação requerida seria manter o status quo – justamente o oposto diametral de promover uma mudança radical).

O diagrama ao lado (uma “nuvem de conflito”) resume esse dilema da melhoria. Albert Einstein sabiamente advertiu: “Não podemos resolver nossos problemas com a mesma forma de pensamento que usamos para criá-los”. Ou seja, a conquista de resultados expressivamente melhores requer uma mudança transcendental. O que sugere que o lado superior do diagrama ao lado deveria prevalecer. E talvez no início, com a melhor das intenções mas novatos na arte de realizar mudanças, inflamos o peito e vamos avançando, seja a pau e pedra (sem outro recurso que não seja a intuição), ou fiados nas promessas de um pseudo-método que só mais tarde se revela ineficaz. Excetuando-se os raros golpes de sorte, é altamente provável que saiamos de tais experiências com um gosto amargo de fracasso, pois acabamos acirrando os conflitos já existentes, além de criar novos conflitos. Com o passar do tempo, após dar algumas cabeçadas do gênero, acabamos desenvolvendo a reação “natural” de evitar os conflitos e fugir das incertezas da mudança. Portanto, a nossa “solução” típica acaba sendo privilegiar o lado inferior do diagrama, e procuramos manter o status quo. Entretanto, como não faz sentido desistir de progredir, ao mesmo tempo em que nos esforçamos por manter as coisas como estão, paradoxalmente buscamos melhores resultados dentro das fronteiras do pensamento vigente: “quem sabe agora com mais esforço, mais controle, metas mais agressivas, uma nova tecnologia, um novo ERP, um melhor sistema de inventivos etc etc etc…”. Estou seguro de que esta lista lhe soa familiar!

O diagrama ao lado (uma “nuvem de conflito”) resume esse dilema da melhoria. Albert Einstein sabiamente advertiu: “Não podemos resolver nossos problemas com a mesma forma de pensamento que usamos para criá-los”. Ou seja, a conquista de resultados expressivamente melhores requer uma mudança transcendental. O que sugere que o lado superior do diagrama ao lado deveria prevalecer. E talvez no início, com a melhor das intenções mas novatos na arte de realizar mudanças, inflamos o peito e vamos avançando, seja a pau e pedra (sem outro recurso que não seja a intuição), ou fiados nas promessas de um pseudo-método que só mais tarde se revela ineficaz. Excetuando-se os raros golpes de sorte, é altamente provável que saiamos de tais experiências com um gosto amargo de fracasso, pois acabamos acirrando os conflitos já existentes, além de criar novos conflitos. Com o passar do tempo, após dar algumas cabeçadas do gênero, acabamos desenvolvendo a reação “natural” de evitar os conflitos e fugir das incertezas da mudança. Portanto, a nossa “solução” típica acaba sendo privilegiar o lado inferior do diagrama, e procuramos manter o status quo. Entretanto, como não faz sentido desistir de progredir, ao mesmo tempo em que nos esforçamos por manter as coisas como estão, paradoxalmente buscamos melhores resultados dentro das fronteiras do pensamento vigente: “quem sabe agora com mais esforço, mais controle, metas mais agressivas, uma nova tecnologia, um novo ERP, um melhor sistema de inventivos etc etc etc…”. Estou seguro de que esta lista lhe soa familiar!

Atribui-se também a Einstein a seguinte definição de demência: “fazer sempre as mesmas coisas e esperar melhores resultados”. Mas o fato é que pessoas mentalmente sadias fazem o mesmo, todos os dias! Por que? Porque naquela sequência de experiências negativas, acabamos assumindo tacitamente duas premissas que nos parecem absolutamente válidas: 1) “a realidade é cheia de conflitos, e eles não podem ser eliminados”, e 2) “toda mudança radical gera novos conflitos e incertezas”. É porque acreditamos em tais premissas (sem jamais questioná-las) que resolvemos “seguir empurrando com a barriga”, procurando aplicar band-aid sobre feridas inflamadas, à espera de que um dia as bactérias desistam de se reproduzir.

A boa notícia é que podemos tornar inválidas ambas as premissas acima! Como? Pela aplicação de um método inovador, que promove mudanças radicais no status quo mas que ao mesmo tempo erradica os conflitos, além de antecipar e tratar as incertezas da mudança. Um método que afirma (e demonstra ser verdade) que “sempre existe uma solução ganha-ganha que elimina todo conflito”. Parece bom demais pra ser verdade, mas tal método existe e tem nome e sobrenome: trata-se do “Thinking Process” (TP), o processo de raciocínio lógico da Teoria das Restrições, inventado por Eli Goldratt a partir dos anos 80 e aperfeiçoado ao longo das décadas seguintes.

O TP é o mais poderoso método de pensamento e planejamento sistêmico disponível na atualidade, pois além de fundamentar-se em princípios filosóficos sólidos, possui técnicas altamente eficazes para identificar com clareza e eliminar pela raiz os conflitos centrais que impedem o progresso e que deflagram uma perniciosa cadeia de causa e efeito, a qual acaba culminando com todo um conjunto de efeitos indesejáveis que nos atormentam o dia-a-dia. O TP sistematicamente rastreia, detecta e “bombardeia” a restrição ou problema central por trás de qualquer situação complexa. Além disso, como já explicamos em outros artigos neste blog, o TP possui ferramentas (entre elas a poderosa Árvore de Estratégia e Tática) que asseguram a execução focada e disciplinada dos planos de ação resultantes da análise.

Aqui não há espaço para entrar em detalhes, e concluo afirmando que as aplicações do TP são inúmeras e valiosas, abrangendo desde o planejamento estratégico, planejamento em geral, resolução de problemas administrativos ou técnicos, análise e eliminação de conflitos interpessoais, para citar apenas as principais aplicações no campo empresarial, sem mencionar sua aplicação na vida pessoal. É por isso que consideramos que o TP é uma ferramenta indispensável para gerentes e profissionais de alto desempenho, razão pela qual (há mais de 10 anos) o incluímos em nosso programa de formação de Black Belts, por exemplo.

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

Recent Comments