Lean aumenta o custo!

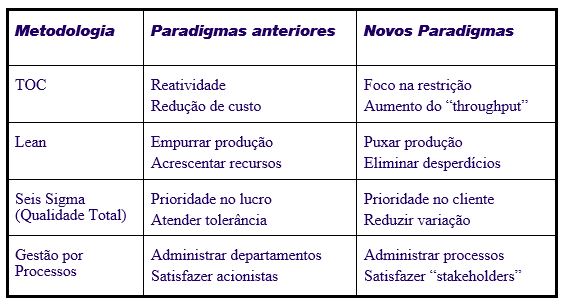

Coisas tristes ocorrem quando a direção de uma empresa quer melhorar substancialmente seus resultados mas não está disposta a mudar radicalmente sua mentalidade. Desejam implementar uma metodologia tipo Lean, Seis Sigma, Gestão por Processos ou TOC (Teoria das Restrições) mas acham que tudo vai funcionar sob os velhos paradigmas administrativos de sempre. A verdade é que as metodologias que mais trazem resultados também são as mesmas que mais pedem mudança de filosofia empresarial, como temos discutido em diversos artigos publicados neste blog. A tabela ao lado resume algumas mudanças de paradigmas administrativos requeridos por aquelas metodologias de melhoria sistêmica. Para ilustrar o assunto , relato um caso real ocorrido há não muito tempo: era uma vez uma empresa que após uma sessão de planejamento estratégico resolveu implementar Lean em sua fábrica. Ao longo do planejamento e posterior implementação, diretores e gerentes foram expostos aos conceitos fundamentais não apenas de Lean, mas também Gestão por Processos, Seis Sigma e Teoria das Restrições. Entre tais exposições estava um curso sobre “Throughput Accounting”, como vantajoso substituto da obsoleta Contabilidade de Custos. Mas a mensagem entrou por um ouvido e saiu por outro.

A equipe técnica se dedicou com muito empenho durante dois anos e meio para implementar o Sistema Lean em todas as suas linhas de produção, obtendo resultados impressionantes (entre eles redução de 55% no inventário de produto acabado e uma redução do lead-time de fabricação de 5 dias para 6 horas). Mas de repente a empresa começou a passar por um penoso período de queda nas vendas. Em vez da direção apontar o canhão da melhoria para identificar e tratar a restrição de mercado, continuaram praticando suas antigas estratégias e políticas comerciais, entre elas a paradoxal ênfase em seu canal de distribuição menos rentável, ao mesmo tempo em que tratava a pauladas o canal que lhes trazia 80% do “throughput”.

Mas na fábrica o Lean andava bem. E em um sistema puxado, se não há vendas, simplesmente não se fabrica. Foi então que os números contábeis acionaram o alarme: o custo de fabricação subiu! (logicamente, pois seguindo a contabilidade tradicional, o gasto fixo foi rateado à menor quantidade vendida). A “óbvia” conclusão da alta direção foi: “Lean aumenta o custo!”. E imediatamente ordenou o desmantelamento de todos os avanços obtidos na produção, cega à realidade de que o verdadeiro problema estava no mercado. Recentemente ouvi dizer que a empresa continua com problemas, o que leva a concluir que a “ação corretiva” de eliminar o Lean não foi eficaz. Caso triste, mas verdadeiro…

E você? O que pensa sobre este tema?

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Eduardo C. Moura

Recent Comments