Paradigmas 1: o Paradigma do Conflito Inerente

Paradigmas 1: o Paradigma do Conflito Inerente

É muito raro encontrar alguém que esteja contra a melhoria, pelo menos conceitualmente. Muitos dirigentes de empresas estão interessados e empenhados em melhorar o desempenho organizacional; muitos almejam uma mudança cultural. Todavia, contraditoriamente, poucos estão dispostos a mudar suas premissas administrativas, as quais compõem os paradigmas de gestão, que por sua vez determinam em grande parte a cultura organizacional e os resultados de negócio. Sobre isso já comentei algo em um artigo anterior (“O Poder das Premissas”). Uma definição de paradigma (inspirada em Thomas Khun) poderia ser o “modelo ou padrão de pensamento que, durante um período de tempo mais ou menos longo, e de modo mais ou menos explícito, orienta o desenvolvimento de soluções exclusivamente para os problemas suscitados pelo mesmo”. Assim como ocorre com os modelos, existem paradigmas bons e maus. Os bons são aqueles que nos permitem manter o foco nas coisas essenciais, sem nos distrairmos com as irrelevâncias ao redor. Os maus, aos quais devemos estar atentos, são aqueles que sistematicamente nos colocam na contramão da melhoria.

É muito raro encontrar alguém que esteja contra a melhoria, pelo menos conceitualmente. Muitos dirigentes de empresas estão interessados e empenhados em melhorar o desempenho organizacional; muitos almejam uma mudança cultural. Todavia, contraditoriamente, poucos estão dispostos a mudar suas premissas administrativas, as quais compõem os paradigmas de gestão, que por sua vez determinam em grande parte a cultura organizacional e os resultados de negócio. Sobre isso já comentei algo em um artigo anterior (“O Poder das Premissas”). Uma definição de paradigma (inspirada em Thomas Khun) poderia ser o “modelo ou padrão de pensamento que, durante um período de tempo mais ou menos longo, e de modo mais ou menos explícito, orienta o desenvolvimento de soluções exclusivamente para os problemas suscitados pelo mesmo”. Assim como ocorre com os modelos, existem paradigmas bons e maus. Os bons são aqueles que nos permitem manter o foco nas coisas essenciais, sem nos distrairmos com as irrelevâncias ao redor. Os maus, aos quais devemos estar atentos, são aqueles que sistematicamente nos colocam na contramão da melhoria.

Inicio aqui uma série de artigos dedicada a discutir, ainda que brevemente, quatro paradigmas muito comuns no meio empresarial (particularmente na produção) cujos efeitos são no mínimo nocivos e, com muita frequência, devastadores. Em cada caso, começo a discussão pelos efeitos negativos causados pelo paradigma, pois tais efeitos são as nossas dores de cabeça do dia-a-dia. Em seguida tratamos de revelar o conflito administrativo que está por trás daqueles efeitos indesejáveis, e finalmente expomos as premissas inválidas ou questionáveis que sustentam o paradigma, para em seguida propor um caminho de solução, substituindo o paradigma vigente por um mais adequado.

O primeiro deles é o Paradigma do Conflito Inerente, o qual reza que “a realidade é intrinsecamente conflitiva”. Sob esta ótica, os conflitos são naturais e não podem ser realmente eliminados, restando portanto apenas duas possibilidades de “solução”: um dos lados cede e o outro ganha (solução ganha-perde) ou ambos os lados cedem (solução perde-perde). Se pararmos um pouco para pensar, podemos ver esse paradigma em ação em várias situações da nossa vida pessoal e profissional, desde pequenas rusgas no matrimônio até disputas por oportunidades de carreira e negociações com fornecedores, por exemplo. Mas gostaria de discutir com um pouco mais de detalhe o Paradigma do Conflito Inerente em duas situações bastante comuns no ambiente de produção: a questão de produzir com base em “forecast” ou previsão de vendas, e a pressão por alterar o plano de produção para atender urgências.

No primeiro caso, os efeitos indesejáveis típicos são: por um lado, excesso de inventário de produto que não vende (previsão não confirmada) e por outro lado, falta do produto que o mercado quer, mas cuja venda não estava prevista. O conflito que está por trás de tais efeitos prejudiciais é “a) Produzir antes de ter pedido firme versus b) Produzir após ter pedido firme”. O sistema de produção sob “forecast” é uma solução ganha-perde: ganha (a) e perde (b). E a premissa, tacitamente assumida, que nos leva a isso é que “nosso lead-time de produção é maior do que o prazo requerido pelo mercado; e não é possível reduzi-lo”. Mas é fácil demonstrar que o lead-time é diretamente proporcional ao “WIP” (Work In-Process”) ou inventário em processo. E a produção sob “forecast” é prima da mentalidade de produção em grandes lotes, a qual por sua vez é irmã da política de máxima utilização de cada recurso produtivo, cuja ciranda sinistra dá origem a montanhas de inventário em processo. Porém, se conectarmos os processos produtivos em uma cadeia sincronizada e estável, será possível trabalhar com muito menos WIP e assim obter reduções drásticas no tempo de resposta ao mercado. O que, combinado ao manejo sábio do inventário de produto acabado (quando aplicável e necessário), invalida aquela premissa tácita e permite atingir níveis de serviço ao cliente nunca dantes imaginados. Portanto, a solução que elimina o conflito pela raiz é simplesmente eliminar a produção por “forecast” e instituir o sistema puxado de produção, isto é: responder dinamicamente ao mercado, seja fabricando fabricando rapidamente o que foi pedido, ou repondo no supermercado de produto acabado aqueles itens que foram vendidos. Assim será possível atender a ambos os requisitos contraditórios do conflito: responder rapidamente ao mercado e minimizar os custos de inventário. E as ferramentas mais que comprovadas para isso estão disponíveis no Sistema Lean de Produção (fluxo contínuo em células de produção, combinado com sistema kanban e supermercados) e/ou na Teoria das Restrições (solução DBR-Drum Buffer Rope e sistema “Rapid Reliable Response”).

Um segunda situação onde impera o Paradigma do Conflito Inerente é a crônica disputa entre o Departamento de Produção e o Departamento Comercial, no que diz respeito ao conflito “mudar versus não mudar o plano de produção”, de modo a atender pedidos urgentes de certos clientes. A “solução” típica nesse caso é uma mescla de ganha-perde de ambos os lados, que acaba se convertendo num perde-perde para todos (clientes inclusive), sem mencionar o clima azedo entre os representantes das duas áreas envolvidas. Além da premissa do lead-time longo já discutida anteriormente, juntam-se aqui duas outras premissas tácitas: a) “não temos suficiente capacidade para atender urgências”, e b) “não podemos aumentar o gasto operacional com horas extras para fabricar os pedidos urgentes”. Entretanto, tais premissas podem ser facilmente questionadas: contradiz a premissa (a) o fato de que desperdiçamos capacidade produtiva fabricando produtos que o mercado não quer (sintoma típico discutido anteriormente); e podemos invalidar a premissa (b) se reconhecermos a realidade de que a essência do negócio é aumentar as vendas, e não reduzir custo – em outras palavras: o gasto operacional pode aumentar, sim, desde que obtenhamos um aumento compensador do “throughput” (vendas menos custo totalmente variável). E de novo, existem soluções prontas de Lean, TOC e Gestão por Processos (que não temos espaço para detalhar aqui), as quais permitem eliminar o conflito e instituir uma solução ganha-ganha permanente, de modo que a área de produção deixe de ser uma “pedra no sapato” da área comercial (e vice-versa), e passem ambas a servir ao mercado com muito maior eficiência e agilidade.

Concluindo: os casos acima apontam para a realidade de que o Paradigma do Conflito Inerente pode ser vantajosamente substituído pelo Paradigma da Harmonia Inerente, pois todo efeito indesejável crônico envolvendo pessoas e organizações humanas tem por trás de si um conflito para o qual haverá, sempre, uma solução ganha-ganha. Pois como diz Eli Goldratt em seu genial livro “The Choice” (ampliando um pensamento de Isaac Newton): “a realidade é sumamente simples e intrinsecamente harmoniosa”. Vez após vez tenho tido a grata experiência de constatar que este é um princípio absolutamente válido, desde que abramos nossa cabeça para pensar claramente em termos de causa e efeito, buscando e questionando implacavelmente toda premissa inválida ou questionável.

No próximo artigo da série, trataremos de atacar o Paradigma da Complexidade Inerente.

E você? O que pensa sobre este tema?

Qualquer comentário será muito bem-vindo.

Até a próxima edição!

Se você não leu a primeira parte do artigo, clique aqui.

O poder das premissas

O poder das premissas

Somos seres racionais. Pelo menos foi isso que nos ensinaram (e continuamos aceitando, apesar das incômodas e frequentes evidências que testemunham o contrário). E por sermos racionais, virtualmente tudo o que fazemos está fundamentado em uma ou mais premissas lógicas. Premissa, define o Aurélio, é “um princípio que serve de base à conclusão de um raciocínio.” Logo, premissas geram conclusões lógicas e estas por sua vez determinam nossas atitudes e decisões. De onde podemos concluir que as tais premissas são extremamente poderosas, pois governam nossas ações, comportamentos, cultura e a forma como vemos o mundo ao nosso redor. Aquela definição léxica, porém, não revela um fato de vital importância sobre as premissas: na esmagadora maioria das vezes nós as assumimos sem qualquer questionamento, e nem sequer as trazemos para o nível do consciente.  Felizmente, por obra da misericórdia divina, muitas decisões que tomamos estão fundamentadas em premissas totalmente válidas e úteis. Mas é impressionante constatar o quanto, em todos os aspectos da vida, nossas decisões e comportamentos estão fundamentados em premissas inválidas, o que acaba trazendo consequências prejudiciais, quando não desastrosas. Para restringir a discussão ao aspecto empresarial, cito a seguir um venerável mestre da administração moderna, que corrobora o ponto em questão:

Felizmente, por obra da misericórdia divina, muitas decisões que tomamos estão fundamentadas em premissas totalmente válidas e úteis. Mas é impressionante constatar o quanto, em todos os aspectos da vida, nossas decisões e comportamentos estão fundamentados em premissas inválidas, o que acaba trazendo consequências prejudiciais, quando não desastrosas. Para restringir a discussão ao aspecto empresarial, cito a seguir um venerável mestre da administração moderna, que corrobora o ponto em questão:

“À medida que nos aprofundamos no conhecimento econômico, vemos que as premissas básicas de muito o que é ensinado e praticado sob o nome de ‘gestão’ está irremediavelmente desatualizado… De fato, a maioria de nossas premissas sobre negócios, tecnologia e organização tem pelo menos 50 anos de idade; duraram mais do que deviam… Como resultado, estamos pregando, ensinando e praticando políticas contraproducentes, cada vez mais fora de sintonia com a realidade. Tais premissas, que determinam as coisas para as quais devemos estar atentos e quais devemos ignorar, são normalmente mantidas no subconsciente de professores, escritores e praticantes em todo o mundo. Logo, elas são raramente analisadas, raramente estudadas, raramente desafiadas, e até mesmo raramente explicitadas.”

(Peter Drucker, em entrevista na Revista Forbes, 5/Out/98)

O leitor que tem acompanhado meus artigos anteriores há de notar que vários deles foram dedicados a expor e questionar premissas falsas que ainda imperam como eminências pardas no mundo corporativo. A título de ilustração, seguem alguns exemplos de como [1] premissas equivocadas levam a [2] decisões gerenciais que por sua vez produzem certas [3] consequências desastrosas:

- [1] Se “A redução de custo sempre traz aumento da lucratividade”, então devemos [2] estabelecer projetos e metas de redução de custo para todas as áreas da empresa; o que acaba levando a [3] cortes cegos de gastos que acabam impactando algum aspecto vital para o fluxo de valor, com consequente perda da capacidade de reação quando o mercado se recupera, perda de vendas e perda da lucratividade a médio e longo prazo.

- [1] “Somos gerentes e executivos experientes, e sabemos sempre como e onde melhorar”, logo [2] não necessitamos realmente criar mecanismos para coletar e implementar as idéias da ‘mão de obra’”, o que leva a [3] perda de inúmeras oportunidades de melhoria no dia-a-dia de trabalho, alem de causar desmotivação do pessoal.

- [1] “Já sabemos o que os clientes precisam”, portanto [2] não precisamos criar mecanismos para entender e observar nossos clientes em sua interação com nossos produtos no campo, o que faz com que [3] oportunidades de melhoria e inovação passem desapercebidas.

E a lista poderia continuar com vários outros exemplos, mas esses são suficientes para ter em conta a relevância prática do tema. A próxima consideração é: como podemos detectar premissas inválidas e como sair da camisa de força em que elas sutilmente nos metem? Falta espaço aqui para abordar essa questão em detalhes, mas ofereço uma dica: a adoção de premissas inválidas nos coloca em conflitos ou dilemas (ações opostas que deveríamos tomar, para atender diferentes requisitos ou condições necessárias para conquistar um objetivo comum), e tais conflitos por sua vez acabam causando algum tipo de discrepância, incoerência ou “efeito indesejável” na realidade que vivemos. E, graças a Eli Goldratt, temos uma ferramenta maravilhosa que, a partir do efeito indesejável, nos permite estruturar o conflito e trazer à tona as premissas inválidas, ao mesmo tempo que aponta para uma solução inovadora capaz de eliminar o conflito: é a “nuvem de conflito”, uma das ferramentas utilizadas no processo de raciocínio lógico (o “Thinking Process”) da Teoria das Restrições. Uma vez dominada, a técnica da nuvem de conflito pode ser aplicada toda vez que (através da observação atenta) detectarmos algum problema que nos traga desconforto suficiente para justificar a análise, seja na vida profissional ou pessoal. E para aprender o Thinking Process, sua segunda melhor opção (após o treinamento oferecido pela Qualiplus, é claro!) é o livro “The Logical Thinking Process”, de autoria do meu amigo H. William (“Bill”) Dettmer.

Até a próxima edição!

Eduardo C. Moura

[email protected]

Elimine o “budget” anual, e aumente instantaneamente a eficácia organizacional (CONCLUSÃO)

Elimine o “budget” anual, e aumente instantaneamente a eficácia organizacional

* PARTE 2 DE 2, CONCLUSÃO (continuação da edição anterior):

A esta altura, aqueles que têm fundamentado seu estilo de gestão em torno da elaboração e controle do budget anual devem estar perguntando: “Mas como gerenciar, então?!”.

Para responder esta importante questão, antes de mais nada é preciso deixar claro os seguintes pontos:

Eliminar o budget não significa eliminar o planejamento. Planejar os próximos passos de inovação e melhoria é simplesmente vital, e deve ser feito de modo participativo, envolvendo todos os níveis da organização.

Eliminar o budget não significa ficar sem objetivos. Meta numérica é uma coisa, objetivo é outra. Uma coisa é declarar “Reduzir o custo de materiais em 20% até 31/Dezembro” (uma meta numérica) e outra coisa é dizer “Reduzir o índice de refugo da matéria prima A” (um objetivo). Note que a diferença é sutil, porém importantíssima. A meta vem com uma fachada de precisão e objetividade, mas carece de fundamentação racional (como já vimos anteriormente). O objetivo tem aparência de “vago” ou “indefinido”, mas contém os três elementos necessários e suficientes para orientar a ação, pois define claramente: o sentido da melhoria (“reduzir”, no exemplo), o indicador numérico de desempenho (“índice de refugo”) e o foco da ação (“matéria prima A”).Via de regra, as metas numéricas são filhas da união incestuosa do pensamento superficial com a arbitrariedade, enquanto que os objetivos são fruto da abençoada aliança entre o planejamento (método estruturado) e a análise (ferramentas para tomada de decisão).

Eliminar o budget não significa eliminar o controle. Acompanhamento e controle é fundamental, não para apontar culpados e vociferar ordens de reação, mas para apoiar a equipe e identificar ações corretivas ao longo da execução. Como vimos, a declaração de um objetivo pressupõe a definição de um indicador numérico, cujo nível e tendência devem ser monitorados e associados ao avanço do correspondente plano de ação.

Esclarecidos os aspectos acima, recomendo os seguintes passos básicos para livrar-se da camisa de força do budget anual e fazer a organização embarcar na emocionante e gratificante expedição da Inovação e Melhoria Contínua:

• Estabeleça, difunda e inculque a ideologia empresarial (valores e missão, especialmente) em termos simples, claros e inequívocos (veja no blog outros artigos com dicas importantes sobre isso). Esse passo crítico lançará as bases de uma cultura de excelência.

• Analise criticamente as políticas e práticas da organização, e erradique aquelas que contradizem a ideologia empresarial. Isso sinalizará claramente aos colaboradores que a declaração de valores não é mero discurso.

• Inicie um processo de planejamento sistemático e participativo, que responda claramente às cinco perguntas fundamentais da Melhoria: 1) Por que mudar?; 2) O que mudar?; 3) Que direção dar à mudança?; 4) Como aterrizar a mudança no nível operacional?; 5) Como sustentar o processo de melhoria contínua?. O entregável final de tal processo de pensamento deverá ser um conjunto absolutamente coerente de projetos estratégicos e iniciativas de melhoria perfeitamente alinhados, com seus respectivos planos de ação, líderes e objetivos mensuráveis, os quais devem ser executados de maneira priorizada e disciplinada, além de serem sistematicamente acompanhados desde o nível operacional até o nível diretivo. Isso transformará radicalmente o nível de desempenho do sistema de negócios, de um barco desnorteado navegando ao sabor das ondas do mercado, a um míssil teleguiado com precisão cirúrgica.

• Estruture o trabalho de equipe em todos os níveis hierárquicos da organização e capacite cada tipo de equipe (pequenos grupos voluntários, equipes de processos, equipes de projetos e equipe gerencial) com as metodologias analíticas apropriadas. Isso formará um exército de profissionais de elite, comprometidos com a organização.

• Abandone o paradigma da Gestão por Departamentos e adote a Gestão por Processos, implementando a padronização integrada dos processos empresariais (que é completamente diferente das típicas “ilhas não-comunicantes” de processos departamentais), subordinando a estrutura vertical ao fluxo horizontal de criação de valor para os clientes e demais partes interessadas. Assegure-se de que o alcance dos processos primários estenda-se desde a investigação de mercado, passando pelo desenvolvimento de novos produtos, produção, comercialização e distribuição. Isso fará a diferença entre ter a empresa como um mero aglomerado de áreas com objetivos conflitantes, a contar com um sistema integrado de negócios, na verdadeira acepção do termo.

• Incorpore aos processos empresariais críticos as melhores contribuições das principais abordagens de Melhoria Contínua: Teoria das Restrições, Sistema Lean de Produção e Seis Sigma. Isso institucionalizará o uso sistemático de técnicas poderosas e a contínua geração de valioso know-how, não apenas metodológico mas também tecnológico.

O desafio mental e organizacional preconizado aqui é muito grande. Requer confiança nas pessoas, paixão por fazer as coisas com excelência, e o exercício de verdadeira liderança. Em compensação, as gratas surpresas no caminho e a conquista de resultados inimagináveis são coisas praticamente certas!

Se você não leu a primeira parte do artigo, clique aqui.

Caro colega, contribua com suas opiniões, comentários e experiências sobre essa importante questão. Muitas empresas têm perdido negócios e competitividade por usar modelos decisórios ultrapassados, baseados em premissas falsas. Participe! Se nossos artigos têm agregado valor à sua vida profissional, “curta” nossas publicações no Facebook e LinkedIn.

Até a próxima edição!

Eduardo C. Moura

[email protected]

Elimine o “budget” anual, e aumente instantaneamente a eficácia organizacional!

Elimine o “budget” anual, e aumente instantaneamente a eficácia organizacional!

Coisa perigosa é pilotar uma aeronave com base em coordenadas equivocadas: onde se supunha encontrar uma pista de chegada, é possível topar-se contra uma montanha rochosa. No entanto, é exatamente isso o que fazem a maioria das empresas, quando seu direcionamento e gestão estão baseados em metas numéricas estabelecidas a priori, no clássico exercício de “budget” anual. A cada ano, gerentes de todas as áreas iniciam uma prática que, não fosse pelo elevado nível de tensão, poderia comparar-se a um ritual de numerologia. Iniciam-se elaborados exercícios de previsão de metas que, uma vez estabelecidas, passarão a servir como referência para julgar se há boa gestão e, consequentemente, avaliar o desempenho e remuneração do pessoal.

Esse intrincado processo, cuja ênfase típica está na definição numérica de níveis de vendas e custos (e não na análise profunda e elaboração dos projetos organizacionais prioritários) pode durar até dois ou três meses, e assim são consumidos entre 16 a 25% do tempo produtivo dos gerentes e demais pessoas diretamente envolvidas. Em seguida, ao longo do ano, executivos e gerentes dedicam boa parte do tempo restante para revisar as variações com relação às metas (via de regra, totalmente aleatórias) e a iludir-se com as infundadas justificativas (apresentadas sob pressão) quanto às causas por trás das variações, sejam elas positivas ou negativas.

Imediatamente após tais revisões, gerentes e seus asseclas disparam ações de reação sobre as variações negativas (o que pode aumentar ainda mais o nível de tensão e entropia) ou se acomodam e respiram aliviados caso as variações sejam positivas (o que pode dar margem a uma perigosa letargia empresarial). E assim nos aproximamos do fim do ano, quando um novo ciclo de exercício cabalístico volta a repetir-se, desperdiçando uma parte brutal do valioso tempo de gerentes e profissionais. E pior: quer seja o resultado final positivo ou negativo, os que encabeçam tais práticas saem convencidos de que exerceram bem seu papel como gestores…

Questiono em seguida tanto a origem quanto a fundamentação conceitual por trás do processo de elaboração anual de metas numéricas, para depois sugerir uma rota de escape dessa que é uma genuína e inconspícua praga empresarial.

Em primeiro lugar, a origem dessa prática vem de uma interpretação equivocada do MBO (Management by Objectives) proposto por Peter Drucker nos anos 50. Uma coisa é envolver os colaboradores na definição dos objetivos organizacionais e apoiá-los na realização dos planos (que é a ideia central do MBO) e outra coisa completamente diferente é a definição arbitrária de metas pela alta gerência e a insana cobrança de cumprimento das mesmas, imposta ao pessoal.

Em segundo lugar, centrar a gestão na definição a priori e cobrança a posteriori de metas numéricas é uma prática administrativa fundamentalmente equivocada porque assume tacitamente diversas premissas inválidas, a saber:

- “Podemos prever o futuro”. Sem justificativa racional, os que impõem metas arbitrárias ao seu pessoal assumem que podem sempre estimar, com razoável precisão, o quanto é possível melhorar um resultado, qualquer que ele seja, em toda e qualquer situação. Um mínimo de raciocínio lógico é suficiente para revelar que não temos tal capacidade de futurologia.

- “Sempre será possível atingir as metas”. Ou seja: assume-se que, por algum misterioso e desconhecido mecanismo, os recursos e as circunstâncias se ajustarão favoravelmente para cumprir as metas impostas pela direção. Muitos vão ainda mais além, crendo que quanto mais desafiadoras sejam as metas, mais será possível melhorar. Entretanto, diz a razão que todo sistema tem um limite máximo de desempenho, e se a restrição que impede o avanço não for detectada e corretamente tratada, a simples imposição de metas não causará mais que frustração às pessoas envolvidas.

- “As metas que propomos nunca são conservadoras”. Por outro lado, assume-se igualmente que o verdadeiro potencial de um processo é conhecido, de modo que as metas colocadas nunca deixarão inexplorada uma oportunidade de melhoria. O que obviamente não se sustenta como verdadeiro, e o resultado final de impor sucessivamente metas numéricas conservadoras pode ser tão somente instituir a mediocridade na organização.

- “As metas numéricas orientam as pessoas”. Essa premissa é falsa porque inverte a realidade das coisas: em vez de considerar que as ações é que geram os números, assume-se que os números (metas) é que produzirão um efeito tipo “profecia auto-realizável” e magicamente levarão aos resultados previamente estabelecidos. Vale a pena aqui constatar o óbvio: objetivos e planos de ação claros e bem fundamentados é o que de fato orienta as pessoas, mas metas numéricas arbitrárias estabelecidas a priori as acabam confundindo, porque as metas não dizem absolutamente nada a respeito de como atingi-las, enquanto que os planos de ação, sim.

Mais poderia ser dito sobre a imposição de metas numéricas (veja outros artigos relacionados no blog) mas creio que isto é suficiente para demonstrar que tal prática é um malfadado exercício de futilidade.

* FINAL DA PARTE 1 DE 2. Na próxima edição continuamos e concluímos, explicando como se pode gerenciar sem a camisa de força do “budget” anual. Não perca!

Caro colega, contribua com suas opiniões, comentários e experiências sobre essa importante questão. Muitas empresas têm perdido negócios e competitividade por usar conceitos de gestão ultrapassados, baseados em premissas falsas. Participe! Se nossos artigos têm agregado valor à sua vida profissional, “curta” nossas publicações no Facebook e LinkedIn e compartilhe com seus colegas.

Atéa próxima edição!

Eduardo C. Moura

[email protected]

www.facebook.com/qualiplusemoura

https://www.linkedin.com/company/qualiplus-consulting

Limitações e riscos das auditorias internas

Limitações e riscos das auditorias internas

É muito comum a realização de avaliações ou auditorias internas nas empresas, tomando como referência alguma norma ou modelo. Por exemplo: auditorias de sistemas da qualidade com base na ISO 9000, auditorias de 5S, auto-avaliações de empresas com base nos critérios de excelência do PNQ etc. Auditores ou examinadores avaliam o grau de conformidade do sistema com relação a cada aspecto de um documento de referência e apontam eventuais desvios, pontos fracos ou oportunidades de melhoria. O relatório da auditoria ou avaliação é então analisado separadamente pelos responsáveis dos departamentos ou áreas auditadas, e ações corretivas são disparadas sobre cada deficiência detectada. E é justamente aí que normalmente começam… os problemas. “-Péraí! As ações corretivas deveriam ser a solução, e não um problema.”, diria alguém acostumado a fazer exatamente isto em cada ciclo de auditoria. Bem, não vou negar que ações corretivas podem produzir melhorias pontuais. Mas gostaria de apontar algumas limitações e riscos inerentes a essa prática tão disseminada. Faço a crítica em torno de dois eixos: o circunstancial e o conceitual.

Do ponto de vista das circunstâncias: em primeiro lugar, embora o objetivo expresso seja a melhoria contínua, com muita frequência o objetivo de fato (porém não declarado) é tão-somente “passar” na auditoria ou avaliação. E se for preciso, para atingir tal objetivo, a parte avaliada oculta informações e “arma o circo” para não expor suas deficiências (reação típica em um ambiente onde predomina o medo). E isso evidentemente não contribui para a melhoria. Em segundo lugar, posso afirmar que na maioria dos casos as ações corretivas são decididas com base no “TIRO” (a “Técnica Intuitiva para Remover Obstáculos”), sem uma análise profunda das causas. Exemplo disso são os clássicos diagramas de Ishikawa encontrados por aí, com uma meia dúzia de causas de primeiro nível, por conta de uma análise muito superficial. E consequentemente o problema reincide, já que suas causas raízes permanecem intocadas.

E do ponto de vista conceitual, a prática de auditoria interna seguida de um plano de ação “pulverizado” padece de algumas falências congênitas, já que não leva em conta o pensamento sistêmico. Primeiro, tal prática foi concebida para detectar desvios em relação a um padrão, mas o padrão em si normalmente não é questionado. Como as coisas são muito dinâmicas, existe o risco de estar cumprindo à risca um padrão obsoleto ou inadequado à nova realidade. Em segundo lugar, é preciso reconhecer que os elementos de um sistema complexo são interdependentes, de modo que uma ação de “melhoria” sobre dado elemento pode prejudicar outro ou, pior ainda, desencadear uma reação em cadeia com consequências muito negativas para o desempenho global do sistema, mas que infelizmente só se manifestam bem distantes no tempo e no espaço, de modo que fica difícil associar o bater de asas de uma borboleta no Sri Lanka com o tufão que assola a Flórida. E em terceiro lugar, o problema mais sério: com raríssimas exceções, as diversas deficiências detectadas nunca são analisadas de modo simultâneo e sistêmico, já que a prática vigente consiste em atribuir a análise e resolução de cada não-conformidade às respectivas áreas avaliadas. Desse modo, perde-se a oportunidade de identificar o problema central comum a todas as deficiências encontradas no sistema, porém oculto por detrás de uma complexa rede de causa e efeito.

O que foi exposto acima talvez seja a principal causa do crônico “combate a incêndios” observado em tantas empresas, que chega a consumir mais de 70% do tempo produtivo das pessoas, nos vários níveis hierárquicos; um desperdício brutal de energia e recursos. Para começar a sair desse enrosco, deixo como recomendação final que a tradicional análise individual de cada deficiência seja complementada por algum tipo de análise global (sistêmica) que contemple todas as não-conformidades simultaneamente. Por exemplo: investindo-se algumas horas de análise, é possível construir uma ARA (Árvore da Realidade Atual) que conecte de modo lógico e preciso todas as deficiências ao seu único problema central ou aos poucos pontos críticos que acabam determinando as mesmas. O tempo investido será mais do que recompensado, pois com apenas uma cajadada será possível matar vários coelhos, quase como num passe de mágica.

Até a próxima edição!

Eduardo C. Moura

Tag: Limitações e riscos das auditorias internas

Limitações e riscos das auditorias internas

Limitações e riscos das auditorias internas – É muito comum a realização de avaliações ou auditorias internas nas empresas, tomando como referência alguma norma ou modelo.

Eduardo C. Moura,

Novembro 05, 2014

É muito comum a realização de avaliações ou auditorias internas nas empresas, tomando como referência alguma norma ou modelo. Por exemplo: auditorias de sistemas da qualidade com base na ISO 9000, auditorias de 5S, auto-avaliações de empresas com base nos critérios de excelência do PNQ etc. Auditores ou examinadores avaliam o grau de conformidade do sistema com relação a cada aspecto de um documento de referência e apontam eventuais desvios, pontos fracos ou oportunidades de melhoria. O relatório da auditoria ou avaliação é então analisado separadamente pelos responsáveis dos departamentos ou áreas auditadas, e ações corretivas são disparadas sobre cada deficiência detectada. E é justamente aí que normalmente começam… os problemas. “-Péraí! As ações corretivas deveriam ser a solução, e não um problema.”, diria alguém acostumado a fazer exatamente isto em cada ciclo de auditoria. Bem, não vou negar que ações corretivas podem produzir melhorias pontuais. Mas gostaria de apontar algumas limitações e riscos inerentes a essa prática tão disseminada. Faço a crítica em torno de dois eixos: o circunstancial e o conceitual.

É muito comum a realização de avaliações ou auditorias internas nas empresas, tomando como referência alguma norma ou modelo. Por exemplo: auditorias de sistemas da qualidade com base na ISO 9000, auditorias de 5S, auto-avaliações de empresas com base nos critérios de excelência do PNQ etc. Auditores ou examinadores avaliam o grau de conformidade do sistema com relação a cada aspecto de um documento de referência e apontam eventuais desvios, pontos fracos ou oportunidades de melhoria. O relatório da auditoria ou avaliação é então analisado separadamente pelos responsáveis dos departamentos ou áreas auditadas, e ações corretivas são disparadas sobre cada deficiência detectada. E é justamente aí que normalmente começam… os problemas. “-Péraí! As ações corretivas deveriam ser a solução, e não um problema.”, diria alguém acostumado a fazer exatamente isto em cada ciclo de auditoria. Bem, não vou negar que ações corretivas podem produzir melhorias pontuais. Mas gostaria de apontar algumas limitações e riscos inerentes a essa prática tão disseminada. Faço a crítica em torno de dois eixos: o circunstancial e o conceitual.

Do ponto de vista das circunstâncias: em primeiro lugar, embora o objetivo expresso seja a melhoria contínua, com muita frequência o objetivo de fato (porém não declarado) é tão-somente “passar” na auditoria ou avaliação. E se for preciso, para atingir tal objetivo, a parte avaliada oculta informações e “arma o circo” para não expor suas deficiências (reação típica em um ambiente onde predomina o medo). E isso evidentemente não contribui para a melhoria. Em segundo lugar, posso afirmar que na maioria dos casos as ações corretivas são decididas com base no “TIRO” (a “Técnica Intuitiva para Remover Obstáculos”), sem uma análise profunda das causas. Exemplo disso são os clássicos diagramas de Ishikawa encontrados por aí, com uma meia dúzia de causas de primeiro nível, por conta de uma análise muito superficial. E consequentemente o problema reincide, já que suas causas raízes permanecem intocadas.

E do ponto de vista conceitual, a prática de auditoria interna seguida de um plano de ação “pulverizado” padece de algumas falências congênitas, já que não leva em conta o pensamento sistêmico. Primeiro, tal prática foi concebida para detectar desvios em relação a um padrão, mas o padrão em si normalmente não é questionado. Como as coisas são muito dinâmicas, existe o risco de estar cumprindo à risca um padrão obsoleto ou inadequado à nova realidade. Em segundo lugar, é preciso reconhecer que os elementos de um sistema complexo são interdependentes, de modo que uma ação de “melhoria” sobre dado elemento pode prejudicar outro ou, pior ainda, desencadear uma reação em cadeia com consequências muito negativas para o desempenho global do sistema, mas que infelizmente só se manifestam bem distantes no tempo e no espaço, de modo que fica difícil associar o bater de asas de uma borboleta no Sri Lanka com o tufão que assola a Flórida. E em terceiro lugar, o problema mais sério: com raríssimas exceções, as diversas deficiências detectadas nunca são analisadas de modo simultâneo e sistêmico, já que a prática vigente consiste em atribuir a análise e resolução de cada não-conformidade às respectivas áreas avaliadas. Desse modo, perde-se a oportunidade de identificar o problema central comum a todas as deficiências encontradas no sistema, porém oculto por detrás de uma complexa rede de causa e efeito.

O que foi exposto acima talvez seja a principal causa do crônico “combate a incêndios” observado em tantas empresas, que chega a consumir mais de 70% do tempo produtivo das pessoas, nos vários níveis hierárquicos; um desperdício brutal de energia e recursos. Para começar a sair desse enrosco, deixo como recomendação final que a tradicional análise individual de cada deficiência seja complementada por algum tipo de análise global (sistêmica) que contemple todas as não-conformidades simultaneamente. Por exemplo: investindo-se algumas horas de análise, é possível construir uma ARA (Árvore da Realidade Atual) que conecte de modo lógico e preciso todas as deficiências ao seu único problema central ou aos poucos pontos críticos que acabam determinando as mesmas. O tempo investido será mais do que recompensado, pois com apenas uma cajadada será possível matar vários coelhos, quase como num passe de mágica.

A importância do Fluxo

A importância do Fluxo – Como estabelecer as bases para desenhar as regras corretas na cadeia de abastecimento

Chad Smith,

Sócio Fundador do “Demand Driven Institute”

Julho 9, 2014

O reconhecimento da manufatura como um processo é essencial para entender como se deve trabalhar nela. Entender como se deve trabalhar nos oferece a competência para definir, à luz das condições atuais, quais devem ser as regras ao redor da manufatura. Que regras devem continuar? Que regras têm que acabar? Quais têm que mudar? Quais há que agregar?

A manufatura é uma variedade desconcertante e confusa de produtos, materiais, tecnologia, máquinas e habilidades de pessoas, que ocultam a elegância primária e sua simplicidade como processo. A essência da manufatura (e das cadeias de abastecimento geralmente) é o fluxo de materiais desde os fornecedores, através das plantas, dos canais de distribuição aos clientes, e de informação para todas as partes sobre o que se planejou e o que se requere, o que está acontecendo, o que aconteceu e o que deveria acontecer depois.

Uma apreciação desta elegância e simplicidade nos conduz ao que George Plossl (criador de MRP e autor da segunda edição de “Planejamento de Requerimentos de Materiais de Orlicky”) articulou como a Primeira Lei de Manufatura:

“Todos os benefícios estarão diretamente relacionados com a velocidade do fluxo de informação e de materiais”.

Uma advertência aqui é que toda a informação e materiais devem ser RELEVANTES para o resultado o as expectativas que o mercado tem do sistema. O que geralmente observamos é que as organizações se afogam em oceanos de dados com informação pouco relevante e em grandes quantidades de materiais irrelevantes (demasiados itens incorretos).

“Todos os benefícios” é uma afirmação bastante abrangente. Vamos abrir um pouco mais. Todos os benefícios incluem:

- Serviço. Um sistema que flui bem produz resultados consistentes e confiáveis. Isso tem implicações no cumprimento das expectativas dos clientes, não só quanto ao desempenho nas entregas, mas também na qualidade. Isso é especialmente certo para indústrias que têm limitações de espaço de exibição. Quer jantar num restaurante que tem um fluxo baixo ou um fluxo alto?

- Receita. Quando o serviço é consistentemente alto, a participação no mercado cresce, ou ao menos, não se reduz.

- Inventários. Os inventários de matérias-primas e embalagens, produto em processo e produtos acabados, vão se minimizar de forma diretamente proporcional à quantidade de tempo que toma o fluxo entre os processos e ao longo de todo o sistema. Quanto menos tempo leva para os produtos fluírem ao longo do sistema, o investimento total em inventário é menor (A Lei de Little lhe ajuda a entender esse ponto*1).

- Despesas. Quando o fluxo é baixo, se deve incorrer em atividades e despesas adicionais para fechar os gaps no fluxo. Exemplos podem ser os despachos urgentes, horas extras, reprocessos, despachos cruzados e despachos parciais não planejados. A maioria dessas atividades causa diretamente que o cash saia da organização e são indicativos de um sistema global ineficiente. Em muitas empresas, essas despesas relacionadas com acelerar as coisas são subestimadas e não se medem corretamente.

- Cash. Quando se maximiza o fluxo, o material pelo qual a empresa pagou torna-se cash a uma velocidade relativamente rápida e de forma consistente. Isso faz com que o fluxo de caixa seja muito mais fácil de gerenciar e de prever. Além disso, se minimizam as despesas previamente mencionadas, relacionadas com acelerar as coisas (urgências).

O que acontece quando os ingressos aumentam, se reduz o inventário e se eliminam as despesas inesperadas adicionais e/ou não necessárias? O Retorno sobre o Investimento (ROI) se move na direção favorável! E não é esse realmente o objetivo?

Toda empresa com fins de lucro tem uma meta primária universal: maximizar o retorno de ativos aos acionistas. Qual a melhor forma, a mais sustentável, de fazer isso? PROMOVER E PROTEGER O FLUXO. Essa é a verdadeira definição de um sistema de manufatura realmente eficiente. E qual é uma das formas mais rápidas pôr em risco o ROI e a eficiência do sistema? Tomar decisões e fortalecer comportamentos que prejudicam o fluxo.

Fluxo: algo com o que todos podemos concordar

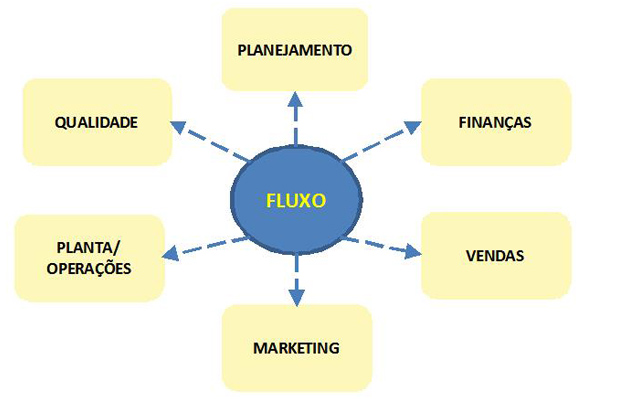

Tornou-se uma frase comum dizer que nossas organizações têm “silos”. Esses silos geralmente geram atritos, conflitos e dificuldades na comunicação entre funções. Por que aparecem esses silos? Devido a que tendemos a controlar segmentos de nossas organizações através de diferentes indicadores. Como exemplo, Vendas geralmente tem um indicador primário diferente ao de Operações. Frequentemente pode ser o caso de que quando Operações procura maximizar seu indicador primário pode pôr em risco ou deteriorar o indicador primário de Vendas e vice-versa. A seguir se apresentam alguns objetivos e/ou indicadores primários funcionais típicos nas empresas manufatureiras:

- Vendas – Fechar negócios

- Planejamento – Sincronizar a oferta com a demanda

- Operações – Utilizar eficientemente os ativos

- Marketing – Aumentar a participação no mercado

- Finanças – Melhorar o retorno de ativos dos acionistas

- Engenharia – Proteger a qualidade

O Fluxo é o facilitador dos objetivos primários da maioria das funções na empresa.

É possível que uma coisa só possa atar todos esses indicadores e objetivos primários? Sim. O Fluxo, quando é promovido, medido y feito adequadamente visível pode alinhar todos esses objetivos para a meta do sistema – o desempenho no Retorno sobre o investimento. Por tanto, o conceito do fluxo da informação e dos materiais relevantes se torna uma ponte entre as ações locais e os benefícios globais.

Adicionalmente, o fluxo é um conceito unificador dentro das grandes disciplinas de melhoria de processo e seus respectivos objetivos primários:

- Teoria das Restrições (Goldratt) – incrementar o Throughput do sistema

- Lean (Ohno) – reduzir o desperdício

- Six Sigma (Deming) – reduzir a variabilidade

Ao focar-se no FLUXO se avança na realização de todos esses objetivos. Eu já tenho entre muito pouca e nenhuma paciência para batalhas ideológicas entre essas disciplinas. É um desperdício completo de tempo e, francamente, é algo tedioso. Estamos falando de um objetivo comum através de uma estratégia comum baseada no sentido comum (tanto físico como econômico).

Quando as organizações aprendem a focar sua gente e suas funções no fluxo da informação e os materiais relevantes, tudo começa a ter sentido para eles e o resultado final o demonstrará. Mas, como gerar este enfoque? Uma vez que percebemos a importância do fluxo aparecem uns poucos princípios chave:

1. O Tempo é a restrição fundamental. O tempo é o recurso mais precioso utilizado no processo manufatureiro. Devido à redução continua dos tempos de tolerância do cliente, este principio é mais certo hoje que nunca. O que sempre devemos levar em conta, porém, é que o tempo importante é o tempo que toma mover-se ao longo do sistema. Sem isso como princípio fundamental em nossa mente, podemos abusar e distorcer o comportamento ao redor do tempo (particularmente no nível dos recursos).

2. O sistema deve ser bem entendido e definido. Uma definição clara de como mover a informação e os materiais vai determinar em que casos o sistema é capaz de maximizar o fluxo e até quanto.

3. Os vínculos e conexões entre os pontos no sistema devem ser tranquilos. É preciso que a informação e os materiais fluam tranquilamente de um ponto a outro. Quanto maior seja o “atrito” nesses pontos, mais se bloqueia o fluxo.

No nosso livro “Demand Driven Performance” apresentamos uma metodologia para levar estes princípios chaves à realidade de sua empresa. Você também pode encontrar informação útil para dar os primeiros passos, no nosso novo website www.demanddrivenperformance.com. No Brasil e Equador, a Qualiplus (www.qualiplus.com.br) é nossa representante exclusiva, oferecendo capacitação e consultoria para implementação do DDMRP (Demand-Driven Materials Requirements Planning).

NOTAS DO TRADUTOR:

*1. Lei de Little: L/T= (WIP x T/C)/N, onde L/T: lead-time; WIP: Work-In-Process (inventário em processo); T/C: Tempo de Ciclo (tempo de processamento de 1 ítem); N: número de recursos produtivos (pessoas/máquinas) envolvidos durante o T/C. Nota-se que o L/T é diretamente proporcional ao WIP.

Questionando o sistema de metas e bônus de vendas

Questionando o sistema de metas e bônus de vendas

O sonho de todo gerente comercial é ter uma equipe de vendas altamente eficaz, que se empenha diariamente para vender mais e mais. E a ferramenta padrão largamente praticada para isto é estabelecer quotas ou metas agressivas de vendas para cada indivíduo, concedendo prêmios ou bônus para os que conseguem cumprir tais metas. Todo mês, este sistema impõe uma forte pressão para que cada vendedor atinja as metas, já que seu salário, emprego e possibilidade de promoção dependem muito fortemente de tal esforço mensal de superação. Mas apesar da “boa intenção” de aumentar continuamente as vendas, esse sistema traz em seu bojo algumas características perversas que produzem efeitos negativos bem conhecidos. Alguns exemplos: a típica competição destrutiva entre vendedores, que fazem uso das mais criativas tramóias para “passar a perna” nos colegas; a “sonegação” de informação que poderia fazer com que todos vendessem mais; vendas forçadas que não são as melhores opções para os clientes; o clássico acúmulo de pedidos no final do mês, sobrecarregando a produção, e o correspondente vazio de pedidos no início de cada mês; etc. Isso sem mencionar que, a cada mês, necessariamente se produzem vários perdedores (aqueles que não cumpriram as metas, e que não têm a mínima idéia do porquê isso aconteceu) e uns poucos vencedores (os quais cumpriram a agressiva meta, mas igualmente não são capazes de explicar exatamente porquê). Em suma: apesar de “bem intencionada”, a loteria mensal provocada por este sistema é irremediavelmente injusta.

Será esta a única ou melhor maneira de garantir o empenho de cada vendedor? Ou será que existe alguma maneira superior de assegurar uma equipe motivada e comprometida em vender mais, sem produzir aqueles efeitos indesejáveis? O caminho para resolver esta questão passa por identificar pelo menos alguma premissa inválida, tacitamente assumida pelos praticantes desse sistema. Bem, refletindo um pouco, é possível identicar não apenas uma, mas várias premissas inválidas que atualmente dão sustentação ao sistema de quotas de venda. Por questão de espaço, vou discutir apenas uma delas: a de que é preciso impor metas ou quotas de venda porque “as pessoas são naturalmente apáticas e acomodadas, e jamais se mobilizariam para vender se não as ameaçamos financeiramente”. É claro que não é politicamente correto declarar isso abertamente, mas tal premissa está de fato bem arraigada lá no fundinho das mentes de executivos e gerentes. Este é o “caminho do estômago”, que ameaça: “Se você não vender, não receberá o seu sustento”. É um caminho fácil e cômodo para a gerência, mas está fundamentado num profundo desrespeito às pessoas e também na completa falta de entendimento sobre a variabilidade de processos, e como interpretá-la corretamente. Explico brevemente estes dois pontos…

Em primeiro lugar, é preciso reconhecer que o volume de vendas registradas por um indivíduo é uma variável aleatória, isto é, um resultado final que depende não apenas do esforço individual do vendedor, mas principalmente de inúmeras outras variáveis envolvidas no processo de vendas, entre as quais estão as características do produto e o que elas representam para cada cliente contactado, o nível de treinamento e recursos de venda dados ao vendedor pela empresa, o acaso de encontrar clientes com necessidades particulares, a contribuição de outras pessoas da empresa para poder fechar a venda, a conjuntura do mercado em geral e de regiões específicas, et cetera, et cetera, e etc. Ora, atribuir a um indivíduo o atingimento de uma meta arbitrariamente imposta, e premiar só a ele por isso, é fazer vista grossa à realidade da variação estatística, e constitui-se uma injustiça para com as demais pessoas envolvidas no processo de vendas. Em segundo lugar, o caminho do estômago desrespeita as pessoas porque nega e destrói a motivação intrínseca, isto é, o desejo e o direito que cada ser humano tem de sentir prazer pelo trabalho que realiza, não porque foi obrigado a reagir diante de uma ameaça, mas porque o fruto do seu trabalho expressa sua competência, sua ciência e arte, sua própria essência, e produz na pessoa algo que não tem preço: o inefável prazer de haver realizado algo de valor para outras pessoas. Ora, atribuir valor monetário a um tão nobre sentimento é algo realmente ofensivo, desrespeitoso e destrutivo (infelizmente falta espaço aqui para desenvolver melhor estes pontos, mas sugiro ao leitor interessado a leitura de W.E. Deming).

Sei que ao ler tais considerações, alguém de perfil pragmático, orientado ao “bottomline” do negócio, vai pensar que tudo isso não passa de romantismo. Mas considere por um momento a possibilidade de colocar a serviço da empresa essa energia fantasticamente poderosa que leva pessoas a dedicarem um tempo precioso de suas vidas em trabalho social voluntário, sem ganhar um tostão por isso, só para ver a expressão de gratidão de alguém necessitado. Alí ninguém rosna ameaças, não é necessário nenhuma meta agressiva, não se distribuem bônus. E no entanto paira no ar uma força contagiante! Esse é o “caminho do coração”, que diz: “Faça a coisa certa, e bem feita, e sinta-se bem em seu interior”. O único problema é que o caminho do coração não é cômodo e fácil como o caminho do estômago…. Requer uma profunda reflexão, mudar a maneira de ver as pessoas, passar a dar-lhes real valor, destronar paradigmas gerenciais ultrapassados e tomar ações concretas para transformar as políticas e práticas da empresa. E ainda por cima enfrentar o ácido e cético questionamento de mentes corrompidas pelo atual sistema. Isso não é pra qualquer um…

Concluindo, e pra não dizer que fiquei só na teoria, seguem algumas sugestões práticas rumo ao caminho do coração:

• Invista tempo para discutir com sua equipe os benefícios e soluções que cada produto traz para os clientes e suas necessidades específicas.

• Amplie a visão dos profissionais sobre a empresa como um todo, e sua relevância para a sociedade.

• Cultive o espírito de equipe; valorize a individualidade, mas elimine as práticas que reforçam o individualismo.

• Substitua o sistema de recompensa monetária individual por um sistema de recompensa coletiva sobre o volume global de vendas de cada região ou sucursal.

• Institua um sistema de reconhecimento individual baseado no cumprimento de critérios (e não de metas), pois assim todos podem ser vencedores. Reconheça o desempenho excepcional, a partir de uma interpretação estatística do volume individual de vendas.

Tag: Questionando o sistema de metas e bônus de vendas

Recent Comments