Lean aumenta el costo!

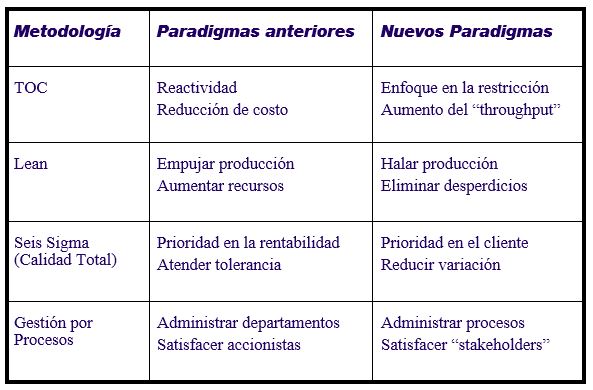

Ocurren cosas tristes cuando la dirección de una empresa quiere mejorar sustancialmente sus resultados pero no está dispuesta a cambiar radicalmente su mentalidad. Desean implementar una metodología tipo Lean, Seis Sigma, Gestión por Procesos o TOC (Teoría de las Restricciones) pero creen que todo va a funcionar bajo los viejos paradigmas administrativos de siempre. La verdad es que las metodologías que más traen resultados también son las mismas que más piden cambio de filosofía empresarial, como hemos discutido en diversos artículos publicados en este blog. La tabla al lado resume algunos cambios de paradigmas administrativos requeridos por aquellas metodologías de mejoramiento sistémico. Para ilustrar el asunto, relato un caso real ocurrido no hace mucho tiempo: era una vez una empresa que después de una sesión de planificación estratégica resolvió implementar Lean en su fábrica. A lo largo de la planificación y posterior implementación, directores y gerentes fueron expuestos a los conceptos fundamentales no apenas de Lean, sino también Gestión por Procesos, Seis Sigma y Teoría de las Restricciones. Entre tales exposiciones estaba un curso sobre “Throughput Accounting”, como ventajoso sustituto de la obsoleta Contabilidad de Costos. Pero el mensaje entró por un oído y salió por otro.

El equipo técnico se dedicó con mucho empeño durante dos años y medio a implementar el Sistema Lean en todas sus líneas de producción, obteniendo resultados impresionantes (entre ellos reducción de 55% en el inventario de producto terminado y una reducción del lead-time de fabricación de 5 días para 6 horas). Pero, de repente, la empresa comenzó a pasar por un penoso período de caída en las ventas. En lugar de que la dirección apunte el cañón del mejoramiento para identificar y tratar la restricción de mercado, continuaron practicando sus antiguas estrategias y políticas comerciales, entre ellas el paradójico énfasis en su canal de distribución menos rentable, al mismo tiempo en que trataba a porrazos el canal que les traía 80% del “throughput”.

Pero en la fábrica el Lean andaba bien. Y en un sistema halado, si no hay ventas, simplemente no se fabrica. Fue entonces que los números contables accionaron la alarma: el costo de fabricación subió! (lógicamente, pues siguiendo la contabilidad tradicional, el gasto fijo fue prorrateado a la menor cantidad vendida). La “obvia” conclusión de la alta dirección fue: “Lean aumenta el costo!”. E inmediatamente ordenó el desmantelamiento de todos los avances obtenidos en la producción, ciega a la realidad de que el verdadero problema estaba en el mercado. Recientemente oí decir que la empresa continúa con problemas, lo que lleva a concluir que la “acción correctiva” de eliminar el Lean no fue eficaz. Caso triste, pero verdadero…

¿Y usted? ¿Qué piensa sobre este tema?

¿Y usted? ¿Qué piensa sobre este tema?

Cualquier comentario será muy bienvenido.

Hasta la próxima edición!

Eduardo C. Moura

[email protected]

Comentarios recientes